|

지난 6년간 사령탑을 맡아온 남상태 사장의 연임이 불투명해지면서 앞으로 대우조선해양의 주가 움직임에 관심이 쏠리고 있다. 전문가들은 주가하락에도 불구하고 최고경영자(CEO) 교체에 따른 투자 리스크는 크지 않다고 지적하고 대신 앞으로의 수주 모멘텀에 주목해야 한다고 조언하고 있다.

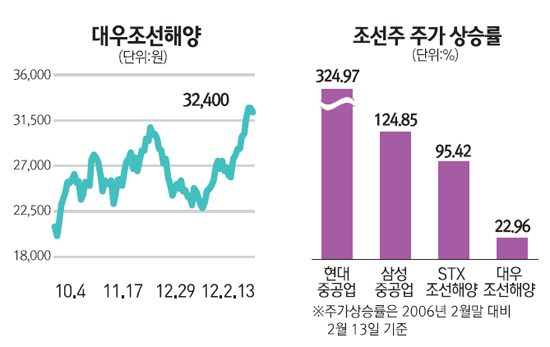

대우조선해양은 13일 전 거래일보다 1.22% 하락한 3만2,400원으로 장을 마감했다. 이날 하락세로 대우조선해양은 지난달 31일부터 지속해온 9거래일간의 상승 랠리에 일단 제동이 걸렸다. 이 기간 주가는 20% 넘게 급등했다.

시장에서는 대우조선해양이 이날 하락세로 돌아선 데 대해 'CEO 리스크'를 우려하는 목소리가 제기되고 있다. 업계에 따르면 지난 2006년 3월 취임한 남 사장이 이달 말에 열릴 이사회에서 교체될 가능성이 있는 것으로 알려졌다.

하지만 증시전문가들은 대우조선해양의 CEO가 교체되더라도 주가에 미치는 영향은 미미하다고 입을 모았다. 대우조선해양이 여전히 '주인 없는 회사'라는 점에서 인수합병(M&A)이 아닌 단순한 경영진 교체는 주가에 크게 영향을 미칠 수 없고 내부 승진 가능성이 커 악재로 보기도 힘들다는 분석이다.

국내 증권사의 조선 담당 애널리스트는 "남 사장의 경우 지난 시기에 좋지도, 나쁘지도 않은 무난한 경영실적을 내놓았다"며 "교체 가능성이 주가에 호재 또는 악재로 받아들여질 이유는 뚜렷하지 않다"고 말했다.

사실 주가 흐름을 놓고 보면 대우조선해양은 남 사장의 재임 기간 그다지 좋지 못했다. 대우조선해양은 지난 6년간 시가총액이 5조원에서 6조원으로 늘었다. 동종업체인 현대중공업이나 삼성중공업은 2배, 4배가량 증가했다는 점과 비교하면 부진한 편에 속한다.

또 다른 증권사의 애널리스트는 "대우조선해양의 경우 M&A를 제외한 단순 경영진 교체로 주가가 크게 움직일 이유는 없다"며 "과거 현대중공업이나 삼성중공업의 경우를 보더라도 경영진 교체에 따른 주가등락이 크지 않았던 점에 비춰볼 때 이번에도 마찬가지일 것"이라고 내다봤다.

이날 삼성중공업이 1.5% 하락하고 현대중공업도 보합세에 그치는 등 조선주들이 대체적으로 약세를 보였다는 점도 대우조선해양 하락이 CEO 리스크보다는 업종 내 차익실현에 가깝다는 지적이다.

따라서 증시전문가들은 대우조선해양의 경우 낮은 밸류에이션과 수주 모멘텀을 기반으로 한 투자전략이 필요하다고 입을 모았다. 허성덕 하이투자증권 연구원은 "대우조선해양은 이익규모를 놓고 볼 때 주가수익비율(PER)이 11배 수준이어서 업종 내에서 저평가된 수준"이라며 "외국인이 지속적인 매수 포지션을 갖고 있는 점을 감안할 때 서둘러 팔 필요는 없다"고 조언했다.

증권정보업체인 에프앤가이드에 따르면 현재 증권사들이 추정한 대우조선해양의 올해 매출액, 영업이익은 각각 13조4,000억원, 7,290억원이다. 지난해 매출액과 영업이익이 각각 12조2,576억원, 1조1,187억원에 달했던 점에 비춰볼 때 실적 기대감은 크지 않은 상황이다.

대신 단기적으로는 대규모 해양 플랜트 사업 수주 기대감이 주가를 끌어올릴 가능성이 있는 것으로 지적됐다.

이재원 동양증권 연구원은 "대우조선해양은 2~4월에 건당 15억~20억달러에 달하는 대규모 해양설비 사업 2개를 따낼 가능성이 있다"며 "사장 교체나 실적 모멘텀보다는 수주 가능성에 주목할 때"라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >