|

|

금융감독원의 조사 결과 신용도가 7~8등급 이하인 저신용자는 500만명. 신용도가 낮아 은행의 신용대출 상품을 이용하는 데는 제약이 컸다. 그렇다 보니 이들은 금리가 20~30%대인 2금융권을 통해 자금을 대출받아왔다. 저신용자들의 가계대출 위험이 갈수록 커질 수밖에 없었던 이유다. 당국은 은행들에게 저신용자를 대상으로 한 10%대의 소액신용대출 상품 출시를 독려했고 이에 화답하듯 시중은행들은 최근 경쟁적으로 관련 상품을 내놓고 있다.

금융계는 은행의 10%대 신용대출상품 출시가 금리단층 현상을 다소 완화시킬 것으로 전망한다. 다만 소액신용대출 상품의 대상이 다르고 실제 적용대상도 많지 않다는 한계를 안고 있다. 금융계의 한 관계자도 "10% 소액신용대출 상품을 내놓으면서 문의는 많다"면서 "하지만 대출 전체 규모는 기대만큼 많지 않다"고 말했다.

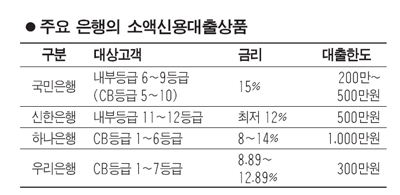

◇금리 뚝 낮춘 소액신용대출…대상 고객은 달라=10%대의 신용대출을 내놓고 있지만 대출 가능고객은 다르다. 국민과 신한은행은 은행 이용이 어려운 저신용·저소득자들이 대출을 받을 수 있도록 문턱을 낮췄다. 국민의 '행복드림론Ⅱ'는 자체 개인신용평가시스템(CSS) 6∼9등급이고 연 소득 3,000만원 이하인 서민고객이 대상이다. 금리는 연 15% 수준이지만 최저 9.6%까지 적용해 500만원까지 빌릴 수 있다. 신한의 '새희망드림대출'도 자체 CSS 11~12등급의 저신용자가 대상이다. 금리는 최저 연 12%, 한도는 500만원이다.

반면 우리은행 '희망드림론'은 신용은 양호하지만 은행 대출한도가 꽉 찬 다중채무자를 대상으로 한다. 외부신용등급 기준으로는 1~7등급까지다. 연 8.89~12.89%로 최대 300만원까지 빌려준다. 하나은행이 출시할 소액신용대출도 1~6등급 정상 신용자지만 대출 한도가 소진돼 은행을 이용하기 어려운 고객에게 초점을 맞췄다. 한도는 1,000만원으로 늘렸다. 부산은행이나 외환은행 상품도 마찬가지다.

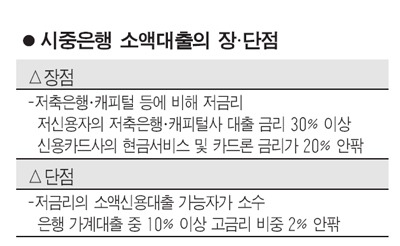

◇대상 한계 있지만 2금융권은 또 다른 악재=은행의 10%대의 소액대출 대상은 제한적이다. 은행권 전체적으로 가계대출 가운데 10% 이상 고금리가 차지하는 비중은 2%에 불과하다.

하지만 은행권의 10% 소액대출 상품이 은행 전반으로 확대되고 대출도 늘어날 경우 2금융에는 또 다른 악재가 될 수밖에 없다. 당장 신한은행이 새희망드림대출을 내놓은 뒤 10여일 만에 취급액은 5억원가량 된다. 국민은행도 관련 상품을 내놓은 뒤 2억원을 넘어섰다.

이 때문인지 금리가 보통 30% 이상을 넘는 저축은행이나 캐피털사 등은 긴장하는 표정도 감지된다. 저축은행 한 관계자는 "저신용자 신용대출을 적극적으로 취급했던 일부 저축은행은 은행의 저금리 소액대출로 어려움을 겪을 수 있다"며 "신용대출이 핵심 상품이었던 저축은행은 새로운 상품 개발을 고민해야 할 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >