“北 리스크로 안전자산 부각, 국고채 3년 3.20%대 하락 전망”

박성진 삼성자산운용 채권운용팀장

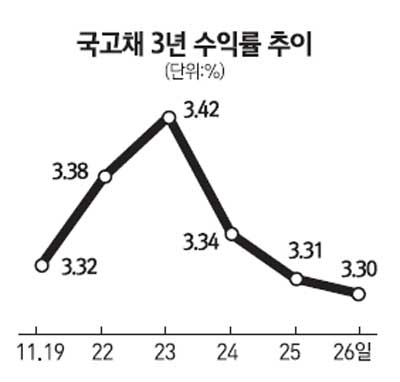

북한의 연평도 도발은 금융시장에 확실한 충격을 주고 있다. 이 사태 이후 원ㆍ달러 환율은 1,150원대를 넘어섰고 코스피지수는 1,900선을 위협받고 있다. 다만 채권시장은 상대적으로 영향이 줄어들면서 연평도 도발 하루전 국고채 5년과 3년물 수익률은 4.01%와 3.38%를 기록했다가 지난주말 각각 4.03%와 3.30%로 마감했다.

여느때 같으면 지금은 산타랠리라 불리는 기관들의 윈도우드레싱 투자경향과 미국의 추수감사절에 이은 크리스마스 소비심리에 기대를 가져볼 만한 때이지만, 유럽의 금융부실과 재정건전성 문제가 다시 불거질 수 밖에 없는 상황에 북한 리스크가 겹치면서 투자심리가 냉각되고 있는 것은 오히려 채권시장에서 금리하락 요인임에는 분명하다. 지난달 가뜩이나 어렵게 기준금리를 0.25%포인트 인상한 한국은행 입장에서도 당분간 추가인상을 하지 않을 것이라고 충분히 예측할 수 있는 상황이기도 하다.

문제는 현재 일촉즉발로 치닫는 분위기의 남북 대치 국면이 시장에 어느 정도의 리스크를 가져다 줄 것인가다. 지금까지 채권시장을 비롯하여 시장의 반응은 더 이상의 극한으로 치닫지는 않을 것이라는 예상에 기초한다고 볼 수 있다. 그러나 만일 확전되는 형태로 진행되는 경우에는 채권금리도 급등할 가능성을 배제할 수 없다. 특히 현재 우리시장에서 상당한 투자잔액을 기록하고 있는 외국인들의 상당수가 손절매(stop loss)를 감행하게 된다면 채권금리는 일시적으로 폭등할 수도 있다. 그러지 않아도 그간 각광을 받았던 아시아를 중심으로 한 이머징마켓 채권투자 수익률이 최근 1개월 동안 내리막길이다. 최근의 달러강세와 금리상승 때문이다. 이와 중에 지난주 환율이 급등했으니 외국인 투자자들은 신경이 날카로운 상태일 것이다.

다만 북한은 이례적으로 민간인 사상에 대한 우려의 성명을 발표했다. 어떤 이유에서건 아직까지는 예측불가능의 말기적 광기 국면에 접어든 것은 아니라고 시장은 해석할 테고 동시에 상당기간 남아있을 불씨를 고려해서 안전자산으로서의 채권이 좀 더 부각될 가능성이 높다는데 무게를 싣는다.

또 정부가 추진하고 있는 외국인 비과세 환원조치는 지난주 시장에서 보여주었듯이 이미 지난 10월 크게 요동을 치면서 충분히 반영됐다. 오히려 우리 정부가 외국인 비과세 환원이라는 채찍만 내놓지 않고 가령 장기물의 장기투자에 대한 비과세 조치 등과 같은 선별적 비과세 조치 같은 당근이 혹 결합된다면 호재로 바뀔 수도 있는 국면에 접어들었다.

이번주 채권시장은 이 같은 재료를 바탕으로 국고채 3년 기준으로 3.20%대 진입을 시도할 것으로 보여진다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >