|

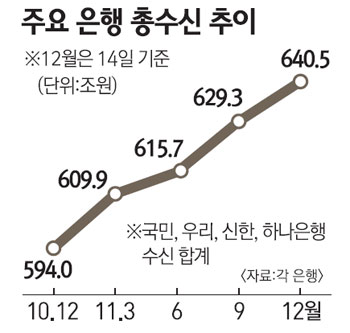

서울 마포구 염리동에 사는 직장인 김모(37)씨는 최근 만기가 돌아온 5,000만원을 예금하려고 높은 금리를 주는 금융기관을 찾았다. 하지만 시중은행들이 제시하는 금리는 연 4% 내외. 김씨는 과거 한두 번 거래했던 저축은행을 방문했다. 저축은행들이 해마다 연말이면 빠짐없이 특판예금 행사를 벌였다는 점을 떠올렸기 때문이다. 하지만 올해는 저축은행마저 특판이 없었다. 금융권 예금시장이 조용하다. 연말이 되면 금융권은 시중은행은 물론 저축은행ㆍ상호금융사 등이 가세해 특판 행사로 떠들썩했다. 이 중 저축은행의 특판예금은 고금리의 꽃이었다. 하지만 이 같은 모습을 최근에는 찾아볼 수 없다. 경기불황에 불안해진 투자자들이 안전한 은행으로 몰려들면서 특판이 자취를 감췄기 때문이다. 15일 금융계에 따르면 국민ㆍ우리ㆍ신한ㆍ하나 등 주요 시중은행들은 올해 말까지 특판예금을 판매할 계획이 없다. 은행들은 "이미 자금이 넘치는데 대출할 곳이 없어 돈을 더 받을 이유가 없다"고 했다. 국민은행의 경우 지난해 말 193조9,261억원이었던 총수신 잔액이 지난 14일 현재 207조9,901억원으로 14조640억원이나 불어났다. 같은 기간 신한은 13조3,376억원, 우리는 9조5,765억원이나 수신이 증가했다. 하나도 9조5,157억원이나 늘었다. 저축은행 사태로 안전한 투자처를 찾는 자금이 은행에 몰렸기 때문이다. 내년 6월 말까지 예대율(대출금/예금)을 100% 미만으로 맞춰야 하는데 현재 주요 은행들은 모두 100%를 밑돌고 있다. 높은 금리로 수신을 더 받을 이유가 없는 것이다. 저축은행들은 지난해 말만 해도 토마토ㆍ에이스ㆍ신라ㆍ프라임 등 상당수 업체가 연 4%대 후반(은행 예금은 3%대 수준)의 특판예금을 팔았지만 지금은 제대로 특판을 하는 곳이 없다. 고금리 예금을 받아도 돈을 굴릴 데가 없어서다. 지난해 말 76조7,926억원에 달했던 저축은행 수신은 10월 말 65조6,093억원으로 쪼그라든 상태다. 신협이나 새마을금고 같은 상호금융사들도 특판 등으로 고금리를 제공하지 않는 분위기다. 과거에는 저축은행이 특판 행사 등을 하면 이에 맞춰 금리를 높였지만 최근에는 자제하고 있다. 금융감독 당국이 상호금융사들의 급격한 자산증가에 경고장을 보내고 있어 높은 금리로 수신을 받기에는 부담스러운 상황이라는 게 업계 관계자들의 설명이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >