|

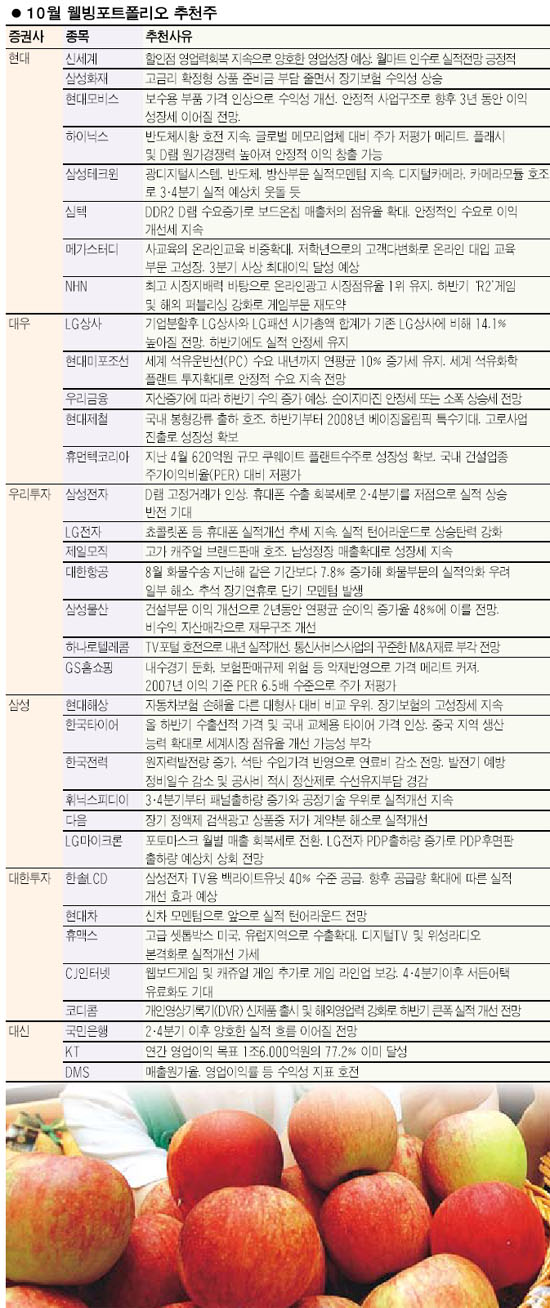

‘실적모멘텀이 확실한 종목 중 덜 오른 종목을 찾아라.’ 미국의 기준금리가 예상대로 두달 연속 동결되면서 글로벌 긴축의 종결과 함께 국제 유가 하락 등으로 증시가 상승흐름을 보일 것으로 기대되고 있다. 하지만 여전히 경기둔화 불안감이 상존해 있고 긴축종결 이후 모멘텀 부재, 환율하락 등에 대한 우려감으로 본격적인 추세전환을 낙관하기 어려운 상황이다. 증권사들은 4분기 이후 중장기적인 상승추세 복귀를 염두에 두면서 시장의 무게중심이 금리 논쟁에서 실적으로 급속히 이동할 것으로 전망하고 있다. 이에 따라 업황 호조와 실적개선이 기대되는 정보기술(IT), 자동차, 해외플랜트관련 업종과 은행ㆍ증권 등 금융, 내수, IT부품 등 상대적으로 오름폭이 크지 않았던 종목등에 관심을 가질 것을 주문했다. ◇IT주 실적호전 대표주 부각=대형 기술주를 중심으로 IT관련주가 3분기이후 실적장세를 이끌 대표업종으로 부각되면서 증권사들의 추천종목에 대거 올랐다. D램가격이 지난 7월 중순 이후 상승세로 전환하면서 메모리주의 실적개선세가 예상되고 있다. 삼성전자는 D램 고정거래 가격의 인상과 휴대폰 수출 회복에 힘입어 실적이 2분기를 저점으로 상승 반전할 것으로 예상됐다. 여기에 연말 IT 성수기에 돌입하면서 영업실적 회복세에 가속도가 붙을 것으로 전망되고 있다. 하이닉스는 플래시메모리와 D램 부문의 원가경쟁력을 바탕으로 메모리수급의 최대 수혜주로 꼽히고 있다. 내년 초까지 반도체 업황 호조가 지속되면서 하반기 실적개선 폭이 더욱 확대될 것으로 보인다. LG전자는 초콜릿폰 판매호조와 디지털TV수요 증가로 하반기 턴어라운드가 예상되면서 주가 상승탄력이 큰 종목으로 추천됐다. 삼성테크윈은 광디지털기기, 반도체, 방산 등 전부문에서 실적개선세가 지속될 것으로 예상되면서 복수추천을 받았다. ◇자동차도 실적개선 기대주로 부상=자동차 관련주들도 업황이 상반기보다 우호적으로 바뀌면서 IT주와 함께 실적개선세가 두드러질 종목으로 꼽혔다. 현대차는 원화강세, 파업 등으로 2분기에 이어 3분기까지 실적부진이 불가피하지만 신형 아반떼 등 신차 모멘텀으로 3분기를 바닥으로 실적 개선이 예상되면서 이 달 추천주에 올랐다. 현대모비스는 최근 주가급등에도 불구하고 자동차모듈 부품 및 보수용 부품사업부문의 실적호조로 추가 상승여력이 충분한 것으로 분석되고 있다. 고마진의 모듈 및 단품 생산비중 확대로 향후 3년동안 10%이상의 이익성장세가 기대되면서 추천주에 올랐다. 하반기 실적개선이 지속될 것으로 예상되는 조선, 플랜트, 건설주들도 유망 종목군에 꼽혔다. 현대미포조선은 주력선박인 PC선(석유화학제품 운반선)의 수요확대와 생산성 향상에 힘입어 실적성장을 지속할 것으로 전망됐다. 삼성물산은 수익성이 높은 신규수주 증가로 향후 2년 동안 순이익 증가폭이 확대될 것으로 전망됐다. ◇실적호전 뚜렷한 금융ㆍ내수주도 관심=최근 조정폭이 컸던 은행ㆍ보험 등 금융주와 내수주 가운데 견조한 실적호조세가 예상되는 종목들도 증권사들의 관심종목에 올랐다. 국민은행과 우리금융은 하반기 대출경쟁 자제 움직임으로 이익개선세를 지속하고 순이자마진(NIM)도 하락 폭이 줄어들며 안정세를 보일 것으로 전망되고 있다. 보험업종은 자동차 보험료 추가인상, 차량 모델별 보험료 차등화 등과 함께 자동차보험 손해율이 개선되면서 수익성이 호전될 것으로 예상됐다. 특히 장기보험부문에서 고성장세를 보이고 자동차보험 손해율이 다른 경쟁업체에 비해 양호한 삼성화재, 현대해상이 유망종목에 올랐다. 이와 함께 하반기 경기둔화 우려감으로 상승탄력은 크지 않지만 실적호전이 예상되는 내수주도 추천 종목군으로 분류됐다. 신세계는 소비둔화에도 불구하고 저가 유통채널인 할인점의 실적개선이 지속되고 월마트 인수와 대규모 지분증여에 따른 기업 투명성 부각 등이 주각에 긍정적으로 작용할 것으로 전망됐다. 제일모직은 패션부문에서 고가 캐쥬얼 브랜드와 남성정장 매출 호조로 수익성 개선추세를 이어갈 것으로 예상됐다. GS홈쇼핑은 경기회복 부진, 광고비 증가로 3분기 실적이 부진하지만 4분기이후 취급고 증가로 영업이익 증가세가 두드러질 것으로 예측됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >