|

SBI·OSB·친애 등 일본계 저축은행들이 서민 생계 자금 수혈이라는 '서민 금융 기관' 본연의 역할을 하지 않고 부실·정상 채권들을 사들여 수익을 창출하는 꼼수 영업을 하고 있는 것으로 알려졌다.

금융 당국은 부실저축은행을 사들인 일본계 저축은행들이 당장 수익을 창출할 대출이 없어 일시적으로 자산을 늘리는 것으로 보고 용인해주고 있지만 이 같은 흐름이 지속될 경우 규제 대상에 포함시킨다는 입장이다.

6일 금융계에 따르면 SBI저축은행은 최근 열린 무수익자산(NPL) 경매 시장에 참여해 1,400억원 상당의 우리·하나은행 NPL 채권을 낙찰 받은 것으로 전해졌다.

SBI저축은행의 NPL 시장 참여는 꾸준히 지속됐다.

SBI저축은행은 지난해 외환은행 매물을 인수했으며 올 2월에는 730억원 상당의 하나은행 NPL 채권을 낙찰 받은 바 있다. OSB저축은행도 낙찰 실적은 좋지 않으나 NPL 시장에 모습을 자주 드러내고 있는 실정이다.

친애저축은행의 경우 지난해 솔로몬·HK저축은행에서 각각 3,270억원, 1,736억원 상당의 대출채권을 매입했다. 올 들어서는 모회사 J트러스트가 현대해상 계열인 하이캐피탈대부를 인수한 뒤 대부자산을 친애저축은행에 합병시키는 방안을 검토 중이다.

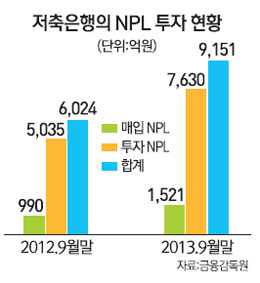

일본계를 필두로 저축은행의 NPL 투자 현황은 해마다 증가하는 추세다.

지난해 9월 말 기준 저축은행의 NPL 투자 현황은 9,151억원으로 전년 동기 대비 51.9%(3,127억원) 늘어났다.

일본계 저축은행들은 정상 및 부실 채권 매입이 당장 부실 저축은행을 인수해 수신은 많고 여신은 없어 발생하는 역마진 구도를 해소하기 위한 불가피한 선택이라는 입장이다.

하지만 똑같은 입장에 처했던 BS·우리금융 등 금융지주계열 저축은행들이 초반에 다량 순손실을 감안해서라도 무수익자산을 떨어내고 1년여의 기간 동안 새로운 대출처를 발굴해 여신을 내줬던 현실을 감안할 때 꼼수 영업이라는 비난을 피해가기란 어려운 상황이다.

저축은행의 한 대표는 "채권 매입 방법이 수익 창출의 한 부분이 될 수 있겠지만 수신 기관이라는 책임을 감안할 때 정상적인 영업 행태라고 볼 수는 없다"고 말했다.

금융 당국은 일본계 저축은행의 영업행태가 지속될 경우 규제할 수도 있다는 입장이다. 수신금융기관으로서 저축은행 본연의 임무인 서민금융 공급 기능에 충실하지 않다는 비난 소지가 있기 때문이다.

금융 당국 관계자는 "해당 저축은행들이 부실을 메꾸기 위해 대규모 증자를 한 저축은행이어서 기본적으로 여유 자금이 많은데 단기간에 수익처를 발굴하기는 쉽지 않아 대출채권을 사들이는 것 같다"면서도 "일시적으로는 이 같은 영업이 가능하다고 볼 수 있지만 장기적으로 지속될 경우 규제 방안을 논의하게 될 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >