|

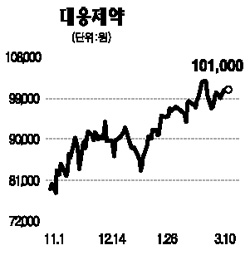

대웅제약은 유망 신제품 출시와 업계 내 최고의 영업력에 힘입어 향후 3년 이상 매출성장률 20% 내외, 영업이익률 17% 이상의 높은 외형 성장과 수익성 향상을 나타낼 것으로 전망된다. 이는 대형 제약사 중 최고 수준의 예상 실적이다. 대웅제약은 꾸준한 기업가치 상승 과정을 보여주고 있어 비교 그룹(한미약품ㆍ동아제약ㆍ유한양행)과의 밸류에이션 갭 축소 단계에 진입할 것으로 예상된다. 특히 주가는 연초 이후 코스피 대비 23.6% 초과 상승했음에도 불구하고 여전히 2008회계연도 추정실적 기준 주가이익비율(PER)은 13.2배로 밸류에이션이 매력적이다. 비교 그룹 대비 30% 이상 할인돼 있는 현 주가는 과도하게 저평가돼 있다고 판단한다. 또한 경영진의 계획적인 비용 관리는 17% 이상의 높은 영업이익률을 지속 가능하게 해 이익 안정성을 강화시키고 있다. 대웅제약은 향후 신제품을 다수 출시할 계획이다. 유망 신제품들은 출시 이후 최소 3년 이상 고성장이 지속되고 제도 리스크에 대한 영향이 거의 없다는 것을 감안하면 고성장세는 향후에도 지속 가능할 것으로 판단된다. 최근 정부는 일반 의약품의 분류 변경을 통한 슈퍼 판매 추진 가능성을 언급하고 있어 향후 이 정책이 시행될 경우 최대 수혜주로 부상할 가능성이 높다고 본다. 대웅제약은 향후 제도 변화에 따른 일반 의약품 시장 확대에 대비해 지난해부터 대중매체 광고를 적극적으로 시작했다. 월등한 실적 모멘텀이 향후 지속될 전망임을 감안할 때 주가의 추가 상승 여력은 충분하다고 본다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >