|

8일 오후4시 한 대형 카드사의 임원회의실. 사장을 비롯해 모든 임원들이 자리했다. 이날만 해도 세 번째 회의였다. 참석자들의 표정은 어두웠다. 나머지 카드사의 풍경도 크게 다르지 않았다. 모두들 대책을 마련하느라 분주한 하루를 보냈지만 묘안은 나오지 않았다.

"카드업계가 수수료율 체계 개선의 필요성을 공감하고 있고 컨설팅도 의뢰해놓은 상태인데 결과가 나오기도 전에 법안이 진행되니 허탈할 뿐입니다. 정치권 바람대로 수수료율을 1.5%로 못 박아놓으면 적자는 피할 수 없습니다. 도대체 시장경제에서 이게 말이 되는 겁니까."(대형 A카드사 대표)

국회 정무위원회가 여신전문금융업법 개정안을 논의한 이날 전업카드사들은 당혹스러운 표정을 감추지 못했다. 정치권이 추진하는 대로 카드 수수료율이 1.5%로 일괄 하향 조정되면 이익훼손은 불가피하기 때문이다. "공산주의도 아니고 하나의 가격인 수수료율을 정치논리로 접근하는 게 말이 되느냐"라는 강한 불만도 여기저기에서 제기됐다.

금융감독원에 따르면 지난해 상반기 7개 전업카드사(신한ㆍKB국민ㆍ삼성ㆍ현대ㆍ비씨ㆍ롯데ㆍ하나SK카드)가 기록한 가맹점수수료 총수익과 당기순이익은 각각 4조956억원과 1조511억원이다. 하지만 정치권의 의도대로 모든 가맹점 수수료율을 1.5%로 조정하면 업계 순이익은 9,829억원가량 줄어드는 것으로 추산됐다. 이를 제외하면 결국 카드사가 본업인 신판을 통해 벌어들인 순이익은 682억원에 불과하다. 결국 1개 카드사가 벌어들이는 이익이 평균 100억원도 안 되는 셈이다.

더욱이 여기에는 일회성 이익이 포함돼 있어 이를 감안하면 카드사가 가맹점 사업을 통해 벌어들이는 실질 이익은 적자가 날 수도 있는 실정이다.

대형 카드사 고위 관계자는 "적자가 불가피한 상황에서 이익을 내기 위해서는 마케팅 비용을 줄여야 하는데 이는 소비자 혜택 축소로 이어질 수밖에 없다"고 말했다.

카드업계는 정치권에서 오는 4월 총선을 앞두고 민심을 잡기 위해 카드 수수료율 인하에 적극적인 움직임을 보이고 있다고 지적한다.

국회에는 영세 상공인에게 우대 수수료율을 적용하고 가맹점 간 수수료 차별을 금지하는 등의 내용을 담은 여신법 개정안 9개가 제출돼 있는 상태. 앞서 여야는 이번주 초 소상공인 대표들과 만나 카드 수수료율을 1.5%까지 내리겠다고 밝힌 터라 소위에서 합의안이 마련될 가능성이 높다.

카드업계는 이에 대해 다분히 '포퓰리즘적인 정책'이라고 한목소리를 내고 있다. 다만 여론의 역풍이 무서워 밖으로 드러내질 못하고 있을 뿐이다.

카드업계의 한 관계자는 "카드 수수료도 결국 시장논리에 따라 결정돼야 하지만 지금 국내에서는 정치 논리로 카드 수수료 체계에 접근하고 있다"며 "다음달 카드 수수료 원가와 관련한 여신금융협회의 용역보고 결과를 토대로 사회적인 공론화 과정을 거쳐 수수료 문제를 해결해나가야 한다"고 강조했다.

최근 사회적으로 카드 수수료 인하 압박이 거세지만 이에 대해 카드사들은 "지난 5년간 카드 수수료를 꾸준히 인하해온 만큼 더 이상 수수료 인하는 어렵다"는 입장을 고수하고 있다.

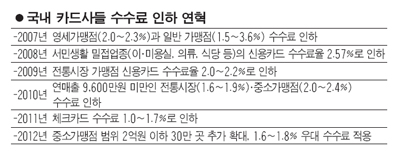

실제 카드업계는 지난 2007년 영세가맹점은 2.0~2.3%, 일반가맹점은 1.5~3.6%로 각각 인하했다. 이듬해인 2008년에는 이ㆍ미용실 및 의류ㆍ식당 등 서민생활 밀접업종의 신용카드 수수료를 평균 2.57%로 내렸으며 2009년에도 전통시장 가맹점 신용카드 수수료율을 대형 가맹점 수준인 2.0~2.2%로 인하했다.

2010년에는 연매출 9,600만원 이하의 전통시장 및 기타 중소가맹점의 수수료도 손질해 각각 1.6~1.8%와 2.0~2.15%로 수수료를 낮췄고 지난해에는 2.0~2.5%인 체크카드 가맹점 수수료를 1.0~1.7%로 인하했다. 또 올해 1월부터는 중소가맹점의 기준을 연매출 1억2,000만원에서 2억원까지 확대, 약 30만개의 가맹점이 추가로 중소가맹점으로 편입되며 1.6~1.8% 수준의 우대 수수료를 적용하고 있다.

여신금융협회 관계자는 "카드사들이 적극적으로 카드 수수료 인하에 동참해온 만큼 카드사들의 건전성이 악화되지 않는 범위 내에서 적정한 수준의 수수료 인하를 논의해야 한다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >