|

스마트폰 부품주의 동반 약세가 당분간 이어질 것으로 전망된다. 삼성전자의 지난해 4·4분기 실적 쇼크는 구체적으로 무선사업부의 이익률이 떨어진 데서 비롯됐다. 가장 큰 고객인 삼성전자의 실적이 나쁜 만큼 스마트폰 부품주의 실적 악화는 불가피하다. 전문가들은 지난해 말 삼성전자의 재고조정이 예년보다 강했던 것으로 판단하며 부품주의 4·4분기 실적도 시장의 기대치를 밑돌 것으로 전망했다.

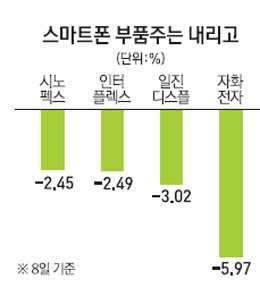

8일 자화전자는 유가증권시장에서 전날보다 5.97%(1,200원) 내린 1만8,900원에 거래를 마쳤다. 인쇄회로기판 전문업체 인터플렉스와 대덕전자·이수페타시스·심텍도 0.65~2.49% 하락했고 터치스크린 관련 부품을 만드는 일진디스플레이(-3.02%)와 에스맥(-1.77%)도 약세를 나타냈다.

이날 대부분의 IT부품주 주가가 대부분 미끄러진 것은 삼성전자의 어닝쇼크 여파로 해석된다. 특히 삼성전자 전체 영업이익의 60% 이상을 차지하는 무선사업 부문의 영업이익이 지난 분기 5조4,000억원으로 전 분기보다 18.8% 감소해 부품주의 실적 악화 우려가 크다.

박기홍 한국투자증권 연구원은 "이미 지난해부터 중저가 스마트폰으로 시장의 중심이 이동하면서 가격 경쟁력 확보를 이유로 부품업체에 대한 단가 인하 압력이 시작됐다"며 "여기에다 삼성전자가 지난해 4·4분기 강도높은 재고조정을 진행한 영향으로 부품업체들의 실적 악화는 불가피하다"고 분석했다.

장우용 KTB투자증권 연구원은 "스마트폰 시장의 성장성이 정체되면서 부품업체들 간의 경쟁도 치열해지고 있는데다 중저가 제품의 비중 증가로 이익률도 낮아지고 있다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >