|

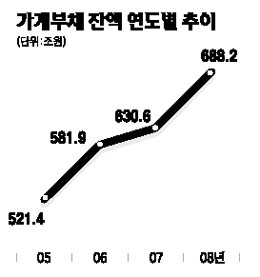

상환이 어려운 ‘악성 가계부채’가 5년 전에 비해 크게 늘어났다. 특히 가계부채는 부동산 가격이 하락할 경우 더욱 부실해질 가능성이 높아 금융권을 중심으로 추진되고 있는 이른바 ‘가계 프리 워크아웃’ 등의 조치를 최대한 앞당겨야 할 것으로 보인다. 한국은행 금융경제연구원은 24일 이 같은 내용을 담은 ‘`한국노동패널자료를 이용한 가계부채 분석’ 보고서를 발표했다. 보고서에 따르면 지난 2007년 현재 부채액이 연간 가처분소득의 3배 이상인 고부채 가구의 채무 비중은 32.0%로 5년 전인 2003년의 27.8%보다 4.2%포인트 올라갔다. 전체 소득별 1~5개 분위 가운데 최상위인 5분위에 속하면서 소득 대비 고부채이고 적자 가구에 해당되는 부채액은 2.0%에서 5.3%로 올라갔다. 또 부채가 금융자산의 5배 이상에 이르는 고부채 가구의 부채액 비중은 54.5%로 2003년의 44.6%에 비해 9.9%포인트 상승했다. 소득과 금융자산 기준으로 고부채 가구에 해당되는 부채액의 비중은 21.2%로 2003년의 10.9%에 비해 10.3%포인트 상승했으며 1년 전인 2006년의 17.4%보다 3.8%포인트 올랐다. 소득ㆍ금융자산 기준 고부채이면서 적자인 가구의 부채액 비중은 2007년에 7.7%로 2003년의 4.0%에 비해 2배로 뛰었다. 김현정 한은 금융경제연구원 차장은 “부채가구의 재무건전성 악화가 고소득층으로 확대되고 있다”고 말했다. 보고서는 또 앞으로 부동산 가격이 하락하면 악성부채가 크게 늘어날 것으로 분석했다. 분석 결과에 따르면 부동산 가격이 10% 떨어지면 소득과 총자산 기준 취약가구의 부채액 비중은 기존의 4.2%에서 5.2%로 올라간다. 담보인정비율(LTV) 60% 이상 가구의 부채 가운데 60% 초과금액의 비중은 2007년 기준 5.8%에 머물고 있으나 부동산 가격이 10% 떨어지면 그 비중은 7.0%로 올라간다. 특히 주택 관련 대출의 원금 분할상환이 본격화되면 소득ㆍ금융자산 기준 취약가구의 부채액 비중은 기존의 7.9%에서 11.0%로 크게 올라가는 것으로 나타났다. 보고서는 가계부채가 거시경제에 부담이 되지 않도록 부동산 가격의 경착륙을 막는 한편 가계대출의 원활한 만기 연장을 유도하고 실질소득 감소를 완화하기 위한 경기부양 등 다각적인 노력이 필요하다고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >