20~30% 급락땐 2금융권 '흔들'<br>담보인정비율 68%달해 급속 부실화 가능성<br>은행도 자금활용 길 막혀 수익성 악화 불가피<br>일본식 복합불황 발생땐 타격 상상초월 '재앙'

[심층진단] 집값 거품 꺼지면 금융위기 오나

20~30% 급락땐 2금융권 '흔들'담보인정비율 68%달해 급속 부실화 가능성은행도 자금활용 길 막혀 수익성 악화 불가피일본식 복합불황 발생땐 타격 상상초월 '재앙'

박태준 기자 june@sed.co.kr

관련기사

• 내집마련자금 어떻게 고르나?

김중회 금융감독원 부원장은 지난주 “부동산 가격이 50%까지 떨어져도 금융회사들이 담보비율을 유지할 수 있어 건전성에 문제가 없다”고 주장했다. 과연 그럴까. 시장 전문가들은 이 말에 동의하지 않고 있다.

90년대 중반 이후 한국의 거시 경제 사이클은 은행의 대출 쏠림현상에 의해 좌지우지되고 있다. 지난 97년 외환위기에 이은 98년 기업집단 도산은 은행들의 과도한 기업대출이 그 원인이었다. 이어 2003년 카드 위기도 은행들이 카드 시장에 대거 뛰어들어 붐을 일으켰기 때문이었다. 최근 몇 년사이에 벌어진 금융권의 은행 대출 쏠림 현상은 주택담보대출에 집중됐다.

부동산 버블이 꺼지면, 또다시 금융대란이 올 것이라는 위기감은 과거의 사태를 돌이켜볼때도 단순한 기우라고 할수만은 없는 실정이다. 이런 가운데 미국발 인플레이션이 세계 부동산 거품을 제거할 것이라는 해외 전문가들의 주장이 나오고, 국내에서도 부동산 버블이 꺼져 집값이 크게 하락할 경우 금융권에 쓰나미가 밀려올 것이라는 우려가 제기되고 있다.

그러면 부동산 버블이 걷힐 경우 은행을 비롯한 금융권은 어떤 영향을 받게 될까. 전문가들은 “집값이 20~30% 가량 떨어질 경우 제2금융권의 대출채권이 부실화할 가능성이 높고, 제1금융권인 은행권의 수익성 악화가 예상된다”고 지적한다. 게다가 ‘집값 하락→가계 부실 심화→개인파산 속출→금융기관 건전성 악화’ 등으로 이어지는 최악의 시나리오가 현실화될 경우 200조원을 넘어선 주택담보대출이 금융권의 ‘재앙’을 가져올 것으로 경고하고 있다.

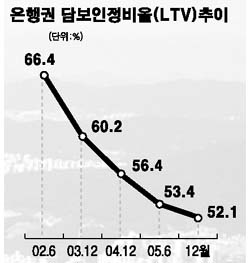

은행의 경우 담보가치 대비 대출액을 의미하는 담보인정비율(LTV) 비율이 52% 안팎으로 비교적 건전한 수준이지만 2금융권은 사정이 다르다. 금융감독원에 따르면 지난 3월말 현재 상호저축은행의 LTV비율은 68%에 달한다. 이정하 금감원 상호저축은행감독팀장은 “저축은행의 주택담보대출 규모가 4조7,000억원에 불과해 부동산 가격이 떨어져도 시장 혼란 요인으로 작용하지는 않을 것”이라고 말했다.

그러나 민간경제연구원의 한 관계자는 “대출규모가 작긴 하지만 집값이 떨어질 경우 LTV 관리가 상대적으로 허술한 2금융권부터 대출채권이 부실화될 가능성이 높다”며 “더욱이 금융감독당국의 손길에서 벗어나 있는 새마을금고나 농협의 단위조합 등은 부실화 우려가 더욱 크다”고 지적했다.

은행권 역시 당장에는 수익성 악화가 예상된다. 은행권 총대출 중 32%가 주택담보대출이다. 최근 출혈경쟁으로 마진이 크게 줄어든 상태여서 부동산 버블이 꺼질 경우 대출 수요가 급감해 잉여 자금을 활용할 길이 없어진다.

신용상 금융연구원 거시경제팀장은 “정부가 지난해말부터 두 차례 금리를 올렸음에도 주택담보대출금리에 영향을 주지 못했던 것은 은행간 경쟁이 격화돼 가산금리를 내렸기 때문”이라며 “부동산 시장이 침체될 경우 대출 자체가 어려워지기 때문에 은행 수익성에 영향을 미칠 것”이라고 말했다. 그는 “따라서 은행권은 주택담보대출 이외에 다른 운용수단을 사전에 발굴할 필요가 있다”고 덧붙였다.

그러나 부동산시장의 버블이 터져 집값이 폭락하고 소비가 위축되며, 가정 경제가 파산하고 기업들이 도산하는 이른바 일본형 ‘복합불황’이 닥칠 경우 금융권이 입게 될 타격은 상상을 초월한다.

부동산시장의 버블이 심각했던 지난 87년 일본의 집값은 1년 동안 70%나 급등했다. 그러던 일본의 부동산 버블은 90년대 들어서면서 마침내 터져버렸다. 거품 붕괴 후 일본의 주택가격은 최고 60%, 상업용지는 80% 폭락했다.

일본은행(BOJ)은 90년 금리를 2.5%에서 6%까지 높였지만 버블 붕괴를 막을 수 없었고 오히려 기업들을 위기로 몰고 갔다. 자금난을 맞은 기업들은 부동산을 헐값에 팔아치워 부동산 가격 하락을 부추겼다.

이는 시중 은행들의 부실로 이어졌다. 개인은 물론 기업들도 대출금을 갚지 못하면서 지난 2001년 은행들의 부실대출액은 34조엔(미화 약 3,110억달러)으로 정점에 달했다

물론 우리나라의 경우 아직 ‘복합불황’을 언급하기는 이르다는 것이 전문가들의 대체적인 분석이다. 신 팀장은 “실제로 집값이 20~30% 가량 급락해야 복합불황 가능성을 얘기할 수 있을 것”이라고 말했다.

그러나 일각에서는 우리나라 부동산 시장의 진행 양상이 일본의 80년말 상황과 유사하다는 점을 지적하며 우려의 목소리를 높이고 있다. 버블의 규모와 붕괴 후 일어날 파장의 강도는 차이가 날 수 있지만 ‘복합불황’의 가능성은 충분하다는 시각이다.

현대경제연구원은 최근 보고서를 통해 “한국과 일본 모두 부동산 버블은 경기 둔화기 또는 침체기에 경기회복을 위한 금융완화 정책이 강력하게 펼쳐진 시기에 형성됐다”고 진단했다. 또 “저금리 현상이 지속되고 안정자산 선호현상이 극에 다다른 가운데 풍부한 시중유동성을 보유한 은행권의 경쟁적 부동산 관련 대출도 한ㆍ일 양국이 유사하다”고 설명했다.

연구원은 “부동산 버블이 영원히 지속되지 못하는 것을 극명하게 보여준 일본과 같이 국내 부동산버블도 높은 부동산 가격 수준에서 극도의 거래부진 현상이 수반되는 부동산시장의 스태그플레이적 현상을 거친 후 붕괴될 가능성이 있다”고 경고했다.

박덕배 현대경제연구원 연구원은 “우리나라의 경우 주택구입에 열중한 가계가 부동산 버블로 가장 큰 영향을 받을 것이며, 경쟁적으로 대출한 금융기관이 동시에 어려움에 빠지면서 신용공급을 위축시킬 가능성이 있다”며 “정부는 부동산 시장의 연착륙 유도와 탄력적인 주택공급 정책, 서민금융시스템 복원 등으로 ‘복합불황’의 폐해를 최소화해야 한다“고 지적했다.

입력시간 : 2006/05/28 16:35

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >