|

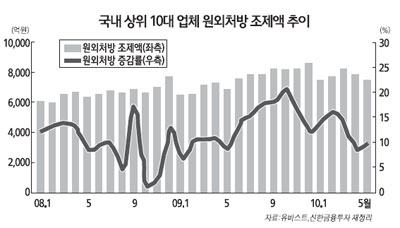

그동안 부진한 주가 흐름을 보여온 제약업종을 둘러싸고 '바닥론 논란'이 일고 있다. 일부에서는 정부 정책의 불확실성이 사라지면서 하반기부터 반등을 시도할 것이라는 의견을 제시하고 있지만 다른 한편에서는 여전히 매출 둔화에 대한 저성장 우려가 존재한다며 부정적인 입장을 내비치고 있다. 논쟁의 불씨를 지핀 곳은 키움증권. 키움증권은 16일 제약업종에 대해 "올해 이후 성장 전망이 밝아지고 있다"며 투자의견으로 '비중확대'를 제시했다. 이 증권사는 "리베이트 조사 대상 범위 확대, 쌍벌죄 도입 등이 하반기에 예정돼 있다"며 "이에 따라 최근 이어지던 중소형사의 공격적인 영업활동이 위축되고 대형사의 지배력이 다시 강화될 것"으로 전망했다. 김지현 키움증권 연구원은 "정부가 추진하고 있는 저가구매 인센티브 제도, 기등재약 경제성평가 등 약가 규제 이슈가 지속되고 있지만 외자계 제약업계 및 의료기관의 반발로 그 강도는 약화될 가능성이 높다"며 "오히려 정부의 제약산업 경쟁력촉진 방안의 시행으로 국내 제약업체들의 경쟁력이 더욱 강화될 것으로 보인다"고 말했다. IBK투자증권도 하반기부터 제약업종이 정부 정책 변화에 힘입어 수익성 개선에 성공할 것으로 내다봤다. 김신희 IBK투자증권 연구원은 "하반기에는 저가구매 인센티브제와 리베이트 쌍벌죄가 시행되고 기등재 고혈압 치료제 평가의 시행시기 및 세부안이 결정되면서 제약주의 불확실성이 점차 해소될 것으로 예상된다"며 "해당 정책이 제대로 시행되고 기등재 평가 대상 고혈압 치료제의 약가 인하가 20%선으로 결정(단계적 인하)된다면 이를 기점으로 제약업종에 대한 투자의견 상향을 검토할 예정"이라고 설명했다. 하지만 다른 한편에서는 정책 불확실성과 저성장이 완전히 해소되지 않았다며 신중한 입장을 유지해야 한다는 반론도 제기되고 있다. 특히 최근 원외처방매출액 증가 추세가 크게 둔화된 것이 제약업종 주가에 악재로 작용할 수 있다는 분석이다. 신한금융투자는 이날 보고서에서 "제약업체의 주가 수익률 부진은 저성장에 따른 당연한 현상"이라며 투자의견으로 '중립'을 유지한다고 밝혔다. 이 증권사는 "지난 5월 원외처방조제액은 전년 동기 대비 9.6% 증가에 그쳐 2개월 연속 한자릿수 성장에 머물렀다"며 "제약주의 경우 하반기에도 일반 의약품 급여 타당성 평가, 고혈압 치료제 기등재 목록 정비 등 정책 불확실성은 여전하며 저성장 국면을 타개할 동력도 약하다"고 평가했다. KTB투자증권도 "정책 불확실성이 해소됐다고 판단하기에는 아직 이르다"며 투자의견 '중립'을 제시했다. 이혜린 KTB투자증권 연구원은 "4~5월 원외처방 추이를 살펴볼 때 올 2ㆍ4분기에도 제약사들의 매출신장이 기대보다 부진할 것으로 보인다"며 "이달 들어 주가가 다소 상승세를 보이고 있는 것은 장기간 소외된 데 따른 순환매 성격으로 판단해야 할 것"이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >