|

손해보험사들의 저축성 보험 판매 비중이 최근 2년 새 크게 늘어난 것으로 나타났다. 손보사들이 지난 2009년 이후 보장성 보험에 대한 인기가 떨어지자 높은 금리를 내걸고 저축성 상품 판매에 적극 나섰기 때문이다. 하지만 최근 저금리 영향으로 자산운용 수익률이 갈수록 낮아짐에 따라 저축성 보험으로의 쏠림현상은 자칫 자산 건전성에 독으로 작용할 수 있다는 우려가 적지 않다.

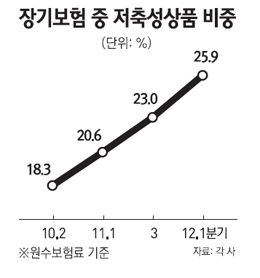

10일 손보업계에 따르면 삼성화재ㆍ현대해상ㆍ동부화재ㆍLIG손보ㆍ메리츠화재 등 대형 5개사의 장기보험(보장성 보험과 저축성 보험)에서 저축성 보험이 차지하는 비중(원수 보험료 기준)은 지난 1ㆍ4분기 평균 25.9%를 기록했다. 이는 2010년 2ㆍ4분기 18.3%보다 7.6%포인트나 늘어난 수준이다.

회사별로는 동부화재가 지난 1ㆍ4분기 31.6%로 같은 기간 9.5%포인트 늘어난 것을 비롯해 삼성화재ㆍLIG손보도 각각 8.3%포인트, 7.9%포인트 증가했다.

저축성 보험은 목돈마련이나 노후생활자금에 대비한 상품으로 납입 보험료의 이자에 일정 이율(공시이율)을 적용하므로 만기 때 지급되는 금액이 더 많다. 따라서 매달 결정되는 공시이율이 상품 경쟁력을 좌우한다. 실제 오는 6월부터 적용되는 공시이율을 보면 삼성화재와 메리츠화재는 5.0%, 나머지 회사는 4.9% 수준이다.

손보사들은 2001년부터 보장성 보험의 대표 상품인 실손의료보험 판매에 힘써왔다. 그 결과 2007~2008년 보장성 보험 판매가 정점을 찍었다. 하지만 이후 고객들은 은행 예ㆍ적금 금리보다 1%포인트 높은 이율의 저축성 상품에 관심을 두기 시작했다. 보험사도 마이너스 성장을 거듭하던 보장성 보험 등 다른 상품 판매를 위해서라도 저축성 보험 판매에 몰두했다.

한 손보사 관계자는 "성장 추세가 꺾인 보장성 보험만 팔아서는 설계사 조직이 무너진다는 판단으로 저축성 보험을 팔아왔다"며 "저축성 보험의 마진이 설계 당시부터 1~2%로 낮은 편이었는데 공시이율 경쟁에다 카드 결제까지 가능해지면서 역마진이 발생할 우려가 있다"고 말했다. 다른 손보사 관계자는 "손보사들의 양적 성장이 계속되는 상황에서 높은 공시이율은 부담이 될 수밖에 없다"며 "앞으로 미국이나 일본처럼 저금리 상황이 도래할 가능성을 배제할 수 없다고 가정하면 금리 리스크가 적지 않다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >