|

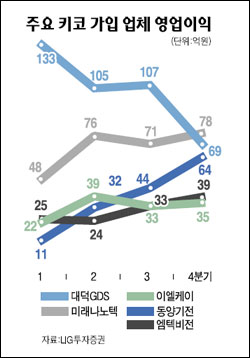

실적 시즌을 맞아 내실 있는 키코(KIKO) 관련 기업에 대한 관심이 높아지고 있다. 원ㆍ달러 환율이 최근 들어 상당히 떨어진 데 힘입어 환손실 규모가 축소될 가능성이 높아졌기 때문에 실적이 우수한 기업의 경우 주가 상승 여력을 갖춘 것으로 평가된다. 17일 증권 업계에 따르면 원ㆍ달러 환율은 올 3월 초 1,570원선까지 올랐다 ▦3월 말 1,383원 ▦6월 말 1,273원 등으로 하향 안정세를 보이고 있다. 17일 서울 외환 시장에서 원ㆍ달러 환율은 달러당 1,259원으로 마감됐다. 또 시장 전문가들은 이 같은 환율 안정세가 올해 말까지 이어질 수 있을 것으로 내다보고 있다. 이처럼 환율이 떨어져 KIKO 계약을 맺은 업체의 손실이 완전히 해소되지는 않더라도 상당히 축소될 것으로 보인다. 유가증권 상장사인 대창공업은 지난 14일 공시를 통해 파생상품 거래에서 107억원의 이익을 냈다고 밝혔다. 80억원 상당의 평가이익을 봤고 거래 이익이 27억원에 달했다. 대창공업은 1ㆍ4분기에는 80억원 규모의 파생상품 평가손실을 기록했다. 대창공업뿐 아니라 동양기전 등 상당수의 KIKO 가입 상장사들이 2ㆍ4분기에 통화 파생상품과 관련된 평가이익을 거둘 것으로 예상된다. 환손실 축소와 함께 영업이익 성장세가 기대되는 업체도 상당수에 달한다. 이엘케이ㆍ엠텍비젼ㆍ동양기전ㆍ대덕GDSㆍ미래나노텍 등이 대표적이다. 에프앤가이드 등에 따르면 시장 휴대폰용 터치패널 제조 업체인 이엘케이의 영업이익은 1ㆍ4분기 22억원에서 ▦2ㆍ4분기 29억원 ▦3ㆍ4분기 33억원 ▦4ㆍ4분기 35억원 등으로 꾸준히 성장세를 이어갈 것으로 예상된다. 액정포시장치(LCD) 광학필름 제조 업체인 미래나노텍도 연간 영업이익이 133억원에서 259억원으로 급증할 것으로 전망된다. 특히 미래나노텍의 경우 2ㆍ4분기부터 수익이 본격적으로 늘어날 것으로 기대되면서 최근 증권가의 목표주가가 상향 조정되기도 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >