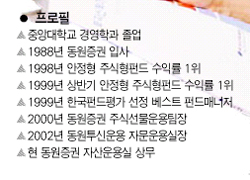

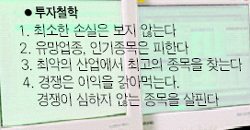

“가치투자엔 인내심 필요하죠”<br>생활주변서 발견 저평가 종목에 집중투자<br>1,000억 펀드 5년간 운용수익률 347%<br>“일반투자자도 몸담고 있는 업종에 관심을”

“신라면이 그렇게 맛있지 않았다면 저는 농심에 투자하지 않았을 겁니다.”

이채원 동원증권 자산운용실 상무는 신라면 얘기부터 꺼냈다.

‘아니, 주식투자 비결을 묻는데 뜬금없이 신라면은 무슨 소리?’ 어리둥절해 하는 기자를 향해 그는 빙그레 웃으며 말을 이어갔다.

“제가 신라면 마니아였거든요. 이렇게 라면이 맛있다면 분명히 많은 사람들이 찾을 것이고, 그렇다면 수익을 많이 낼 거라고 생각했죠.”

이 상무는 생활 주변에서 흔히 발견할 수 있는 기업들 중에서 투자 대상을 고른다. 자신이 잘 알 수 있을 정도로 사업구조가 단순한 기업들 중 저평가된 종목을 찾아 투자하는 것. 제 가치를 인정받을 때까지 기다렸다가 주가가 오르면 파는 이른바 ‘가치투자’를 지향한다.

“한섬의 경우도 마찬가지였죠. 부인이 시스템이나 타임, 마인 등 한섬 옷을 아주 좋아하더라구요. 남자인 제가 보기에도 디자인이 예뻐보였습니다. 당시 한섬 주가는 내재가치에 비해 아주 낮았고. 이런 종목이라면 살 만 하다고 판단했지요.”

이렇게 일상생활과 밀접한 저평가 종목에만 집중 투자해 최근 5년간 그가 올린 수익률은 무려 347.34%. 같은 기간 종합주가지수가 12% 상승에 그친데 비하면 경이적인 수치다.

지금은 ‘가치투자’가 일반인에게도 많이 알려졌고 이를 표방하는 펀드들도 잇따라 등장하고 있지만, 가치투자란 용어 조차 생소하게 들리던 지난 1998년부터 이 같은 투자철학을 고수해온 성과다.

그러나 그 역시 처음부터 ‘가치투자의 신봉자’였던 것은 아니었다. “처음엔 저도 종합주가지수를 추종하는 투자를 했죠. 그런데 어느 해인가 종합주가지수가 40% 하락한 겁니다. 제가 운용하던 펀드의 수익률도 마이너스 30%로 추락했습니다. 다른 사람들은 지수가 하락한 것 보다는 손실이 덜 났으니 선방한 거라고 했지만 저를 믿고 돈을 맡긴 고객에게 손실을 안겨줬다는 사실을 받아들이기 힘들었습니다.”

이 때부터 관심을 갖기 시작한 것이 수익률은 조금 낮더라도 원금손실을 최소화하는 방법이었고, ‘가치투자’가 그 해결책이라는 사실을 깨달았다고. 동원투신으로 자리를 옮긴 그는 1998년 12월 국내 최초로 가치투자를 표방한 ‘밸류(이채원)1호’ 펀드를 선보였다. 1999년 상반기까지 100%가 넘는 수익률을 기록하며 승승장구했다.

하지만 그해 9월부터 ‘IT 버블’이 시작되면서 가치투자의 빛이 바래졌다. “당시에 저는 실적과 기업내용이 확실하지 않은 IT기업은 단 한주도 사지 않았습니다. 그런데 갑자기 새롬기술, 다음커뮤니케이션, 골드뱅크 등 기술주가 폭등하는 거에요. 코스닥 IT주에 집중투자했던 다른 펀드들은 수백%의 수익률을 냈지만 제 펀드는 고꾸라지기 시작했죠.”

당장 코스닥 종목으로 갈아타라는 고객의 항의가 빗발치고 몸과 마음이 모두 피로해진 그는 2000년 초 연월차를 모두 끌어서 장장 39일짜리 휴가원을 내고 회사를 떠났다.

하지만 동원증권은 다시 한번 그를 불렀다. 증권사 자체 자금으로 운용하는 상품주식을 맡겨 고객 눈치보지 않고 마음껏 가치투자를 할 수 있도록 배려해줬다. 이 때부터 그는 내재가치에 비해 저평가된 종목들을 사들이며 성과를 내기 시작했다.

지난 2000년 4월부터 올해 3월말까지 5년간 그가 운용한 단일펀드인 K펀드의 수익률은 347.34%. 운용자금이 1,000억원 정도 된다는 점을 감안하면 5년후 4,473억원으로 무려 3,000억원 이상이 늘어날 수 있었다는 얘기다. (물론 동원증권에서는 리스크 관리 차원에서 매년 이익발생분은 제하고 1,000억원만 운용자금으로 줬다고 한다.) 이 같이 높은 수익률은 내려고 해서 난 것이 아니다. 연간 수익률로 따지면 그렇게 높은 것도 아니지만 복리의 효과가 발생해 이 같은 숫자가 나온 것이다.

그런데 최근 이 상무는 그동안 쳐다보지도 않던 코스닥 종목에 관심을 기울이고 있다. 그동안 가치투자가 널리 알려지면서 저평가된 종목을 발굴하는 게 더 이상 쉽지 않게 됐기 때문이다. 어지간한 종목들은 다들 제 가치까지 주가가 올랐다는 얘기다.

“투자를 할 때 거래소 기업인지, 코스닥 기업인지를 따지지는 않습니다. 하지만 최근에 저평가되고 향후 성장 가능성이 높은 종목들을 찾다 보니 코스닥 비중이 늘어났더군요.”

모르는 기업이라고 투자대상에서 제외시켰던 기업들에 대해서도 공부를 하기 시작했다. “한국도 이미 선진국 대열에 진입했습니다. 과거와 같은 급격한 성장세를 이루기는 어렵다는 얘기죠. 따라서 새로운 성장엔진을 찾게 됐고, 기술주 등 신성장산업에 주목해게 됐습니다.”

하지만 그가 가치투자를 버린 것은 아니다. 성장주에 관심을 갖는 이유도 미래가치를 찾기 위해서인만큼 ‘신가치투자’라고 봐야 한다고. “단순히 주가수익비율(PER)과 주가순자산비율(PBR)이 낮은 종목에 투자하는 정량적(定量的) 분석 시대는 지났습니다. 이제는 정성적(定性的) 분석을 瞞?합니다.”

이 상무는 정성적 분석에 대해 “진입장벽과 시장지배력이라는 독점판매권을 지닌 기업에 주목하는 것”이라고 설명했다. 이른바 프랜차이즈 밸류(franchise value)를 지닌 종목을 찾는 것이다.

그는 프랜차이즈 밸류를 지닌 종목으로 ▦정부가 보장하는 사업(가스ㆍ전력ㆍ수도ㆍ케이블ㆍ유무선망 등) ▦특허 및 신기술을 보유한 기업 ▦소비자의 기호와 규모의 경제가 결합한 기업 ▦경영자의 자질 및 기업지배구조가 뛰어난 기업을 꼽았다.

그렇다면 일반 투자자들도 가치투자를 할 수 있을까. “일반 투자자들도 얼마든지 자신이 처한 환경을 활용하면 좋은 결과를 낼 수 있습니다. 자신이 종사하고 있는 업종부터 관심을 가져보세요. 기관은 만기나 내부통제 등 각종 제약이 많지만 개인은 그런게 없잖아요. 하지만 반드시 여유자금으로 투자하는 것이 중요합니다.”

이 상무는 “모든 투자자들이 가치투자를 해야 하는 것은 아니며, 자신의 스타일에 맞는 투자방법을 찾아야 한다”고 말했다. “좋은 옷 보다는 몸에 맞는 옷을 입어야죠. 가치투자를 하기 위해서는 저평가된 종목을 사서 주가가 오를 때까지 기다리는 인내심이 있어야 합니다. 인내심이 없는 투자자라면 기술적 분석에 따라 모멘텀 플레이를 하는 것도 적절하다고 봅니다.”

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >