|

높은 이율을 내걸고 저축성보험을 팔아왔던 보험사들이 '일시납 저축성보험(한꺼번에 목돈을 저축성 보험에 맡기는 상품)'의 판매를 일시 중단하거나 판매 제한에 나선 것으로 파악됐다. 저금리 속에 역마진 우려가 현실화되자 본격적인 리스크 관리에 나서는 모습이다.

특히 보험사들은 그간 외형 확대 경쟁에 치우쳐 저축성 상품으로 쏠렸던 영업 전략의 무게중심을 보장성 상품 쪽으로 차츰 옮기려는 의도를 구체화하고 있다.

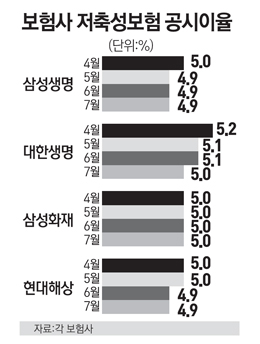

29일 보험 업계에 따르면 시중 금리의 하락 속에서도 저축성 보험의 공시이율이 4.9~5.0%에 이르면서 보험사들이 일시납 상품의 판매를 줄이는 등 선제 대응에 나섰다.

보험사들의 이번 조치는 고금리 메리트 때문에 시중의 유동 자금이 저축성 상품으로 대거 몰릴 수 있다는 위기감이 발동한 것으로 보인다.

삼성화재는 최근 은행 창구를 통해 판매하고 있는 일시납 저축성 보험의 판매 한도를 1억원으로 설정했다. 기존에는 판매 금액에 제한이 없었지만 자꾸 떨어지는 시중금리에 비해 공시이율이 높아 재무 부담을 키울 수 있다는 판단에 따른 것이다.

일시납 상품은 월납과 달리 한번에 목돈을 예치하는 만큼 향후 공시이율이 내려도 이자 부담이 만만찮다.

동부화재도 최근 신한은행 창구를 통한 일시납저축성보험의 판매를 중단했고 우리은행을 통한 판매의 경우는 판매를 1인당 1억원으로 제한했다.

LIG손보는 하반기 소득보상보험을 출시하는 등 보장성 보험의 라인업을 대거 넓힐 계획이다. 미래에셋생명도 보장성 보험의 판매를 늘리는 일환으로 최근 방카슈랑스 채널을 통해 나가는 즉시연금(3년 거치형 상품은 제외)의 판매를 중단했다.

대형 생명보험사 관계자는 "최근 기준금리 인하로 시중 금리가 추가로 떨어지면서 공시이율과의 격차가 더 벌어지게 됐다. 상품을 많이 팔수록 손해가 날 수 있어 고민하고 있다"며 "역마진 우려가 있는 게 사실이지만 영업 실적을 외면하기도 힘들어 무작정 판매를 줄이기도 어렵다"고 말했다. 그는 "상당수 보험사들이 보장성 보험 비중을 늘리는 데 사활을 걸고 있는 것은 맞다"고 설명했다.

중소형 보험사들은 은행과의 관계 때문에 고충이 더하다.

중형 손보사 관계자는 "은행 입장에서는 보험사가 판매를 줄이면 수수료 수입이 줄어들게 돼 난색을 표하고 있다"며 "우리 입장에서는 판매 중단 생각이 굴뚝같아도 은행이 불이익을 줄 수 있어 말을 꺼내기가 조심스럽다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >