|

기획재정부가 종합과세를 매기는 연간 금융소득 기준을 현행 '4,000만원 초과'에서 '3,000만원 초과'로 하향 조정하는 것은 국회에서 일고 있는 부자증세 움직임을 거스르기 어렵다고 판단했기 때문으로 보인다.

새누리당과 민주통합당은 고소득 금융자산가에 대한 과세를 한층 강화할 것을 주문하면서 금융소득 종합과세 대상을 확대하는 입법을 추진하고 있는 상황. 새누리당은 금융소득 종합과세 기준의 단계적 인하(현행 4,000만원 초과→내년 3,000만원 초과→2015년 2,000만원 초과)를 공약했다. 민주통합당은 이 기준을 내년에 '3,000만원 초과'로 낮추겠다고 공약했는데 홍종학 민주통합당 의원이 조만간 당론으로 해당 법안을 발의할 예정이다.

정부는 이명박 대통령 취임 이후 감세를 통해 경제에 활기를 불어 넣으려 했으나 여야 모두 증세를 주장하자 현실적 절충점을 택한 것으로 보인다. 이에 앞서 나성린 새누리당 정책위원회 부의장이 '4,000만원 초과' 기준을 아예 내년부터 '2,000만원 초과'로 낮추는 한층 더 강력한 소득세법 개정안을 발의하겠다고 밝히기도 했으나 정부가 이를 채택할 경우 마치 새누리당 공약을 지지하는 것으로 오해를 살 수 있다. 따라서 '3,000만원 초과'를 새 기준점으로 삼은 정부의 판단은 정치적으로도 큰 무리가 없고 금융시장에 미치는 충격도 최소화할 수 있을 것으로 예상된다.

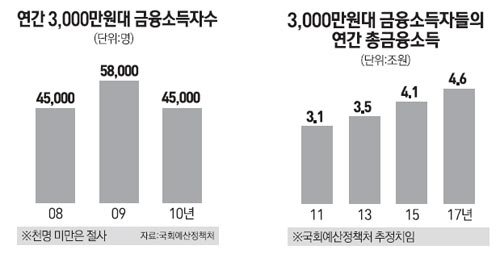

서울경제신문이 단독 입수한 국회예산정책처의 '소득세법 일부 개정 법률안의 비용추계 의뢰에 대한 화답' 보고서에 따르면 연간 '3,000만원 초과~4,000만원 이하' 금융소득자는 금융소득 4,000만원 이하 총인원(4,642만8,000명)의 약 0.1%에 불과하다. 그러나 이들 0.1% 금융부자가 벌어들이는 금융소득은 지난 2010년 현재 연간 2조9,215억원에 달한다. 같은 기간 4,000만원 이하 금융소득자 전체가 벌어들이는 연간 총 금융소득의 8.8%에 이르는 금액이다.

재정부는 이들 0.1%의 금융부자에게 소득세를 종합과세함으로써 향후 5년간 수조원대의 세수를 추가로 얻을 수 있을 것으로 추정하고 있다. 다만 0.1% 금융부자 중 직장에 다니거나 자영업 등을 하는 1가구1주택자는 세금이 크게 늘지는 않을 것으로 전망된다. 이들은 어차피 근로ㆍ사업소득ㆍ부동산 임대소득 등이 전무하거나 매우 적을 것이어서 금융소득과 합산하더라도 과세대상 액수가 크게 늘지 않기 때문이다. 과세대상 액수가 크게 늘지 않으면 누진세 구조인 소득세라 할지라도 세율이 더 높아질 가능성이 상대적으로 낮다.

물론 주택ㆍ상가 등 부동산을 구입해 전월세를 놓거나 근로ㆍ사업소득이 많은 고소득 직장인ㆍ자영업자 등의 세부담은 무거워질 수밖에 없다. 하지만 이들 0.1% 부자들의 금융소득은 앞으로 꾸준히 늘어날 것을 보이므로 세부담을 충분히 감당할 수 있을 것이라는 의견도 적지 않다. 실제로 예산정책처 보고서에 따르면 1인당 '3,000만원 초과~4,000만원 이하'의 금융소득자들이 매년 벌어들이는 금융소득 총액은 향후 6년간 무려 39.4% 증가(올해 3조3,000억원→4조6,000억원)할 것으로 추정된다.

다만 이 같은 정부 입법이 자칫 정부의 은퇴자 지원 및 부동산시장 활성화 정책과 상충될 수 있어 향후 보완이 요구된다. 정부는 주택거래를 살리기 위해 부자들에게 집을 사서 다주택임대사업자가 될 것을 장려해왔고 자영업으로 전환하는 베이비붐 세대와 직장 은퇴자들의 노후 대비를 장려하겠다고 공언해왔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >