|

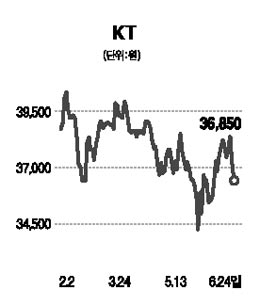

KT는 합병 이후 결합 판매가 보다 활성화될 것으로 전망된다. 결합판매는 할인 판매 확대에 따른 일시적인 매출액 감소를 초래하겠지만 장기적으로는 해지율 하락 및 가입자 증가에 긍정적 영향을 미칠 것으로 보인다. 특히 기존 결합판매 시장점유율이 높은 점을 적극 활용, 상대적으로 가입자 1인당 월평균 매출(ARPU)이 낮은 유선 서비스보다는 이동통신 부문에서의 가입자 확대에 초점을 맞출 것으로 예상된다. 이에 따라 수년간 정체된 KT 매출액의 증가가 가능할 것으로 판단된다. 또한 KT는 합병 이후 기업의 효율성 개선을 통해서도 수익성이 호전될 것으로 전망된다. 합병은 기업 효율성 개선의 계기가 될 것으로 보이며 특히 연간 매출액 대비 20%를 상회하는 인건비 비중이 점진적으로 줄어들 것으로 예상된다. 실현 방식은 대규모 감원보다는 아웃소싱 비중 확대 등의 방식이 될 것으로 전망된다. 또 중복 비용 절감도 가능할 것으로 판단된다. 광고비 등의 공동 집행을 통해 일부 비용 절감이 가능할 것으로 보이고 중복 설비투자 감소를 통해서도 감가상각비 절감이 가능할 것으로 예상된다. 합병 이후 주주우선 정책이 강화될 것으로 보인다. 우선 합병 이후에도 배당 성향을 합병 이전 수준으로 유지하기로 공식 천명함에 따라 배당액 규모가 더욱 확대될 것으로 전망된다. 특히 합병 이후에도 잔여 자사주의 활용 방안이 검토되고 있는 점도 주가에 긍정적이다. 자사주의 활용 방식으로는 주식 교환을 통한 신규 사업 진출이 예상되나 단계적 소각의 가능성도 높은 것으로 보인다. KT의 목표주가는 4만8,000원으로 제시한다. 실적 시즌을 앞두고 있는 만큼 비용 통제로 2ㆍ4분기 어닝서프라이즈가 기대되는 만큼 좋은 투자대안이 될 것으로 판단된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >