과잉 유동성, 가계·中企에 직격탄 저소득층 자산축적 도와야<br>부동산·증시 폭등속 생계형 차입만 늘어<br>방치땐 고령화 맞물려 재정부담 눈덩이<br>공교육 정상화등 제도적 지원이 바람직

과잉 유동성의 문제점 가운데 하나는 가계ㆍ중소기업 등 우리 경제의 약한 고리를 주로 공격해 취약성을 증폭시킨다는 점이다.

특히 저소득층이 직격탄을 맞고 있다. 부동산ㆍ증시 폭등의 와중에 자산축적의 기회를 놓친데다 오히려 빚만 늘고 있기 때문이다. 더구나 실질소득이 제자리걸음이고 질 좋은 일자리는 부족한 가운데 가계부채의 원리금 상환 부담은 늘어 가계 파산 위험이 커지고 있다.

전문가들은 “저소득층은 노후 대비나 실업ㆍ질병 등 경제적 충격에 취약해 국가적ㆍ사회적 부담으로 작용할 것”이라며 “고령화와 맞물려 폭증하는 재정부담을 줄이기 위해서라도 저소득층의 자산축적에 대한 실질적인 정부 대책과 금융교육이 절실하다”고 말했다.

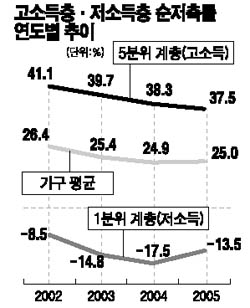

◇저소득층 빚 내 살아간다=현대경제연구원에 따르면 지난 80년대 이후 지속적으로 떨어져온 우리나라 순저축률은 외환위기 직후인 98년 23.2%에서 지난해 현재 3.5%에 머물러 있다. 특히 소득이 가장 낮은 하위 20% 계층은 2003년 -14.8%, 2004년 -17.5%, 2005년 -13.5% 등으로 마이너스 저축률을 기록했다. 소득 상위 20% 계층과 하위 20% 계층의 저축률 격차는 외환위기 이전인 96년 35.4%포인트에서 2005년 51.0%포인트로 크게 늘었다.

이처럼 저소득층의 빚이 늘고 고소득층과 저축률 격차도 커진 것은 부동산 가격 급등, 경기침체 등의 여파로 생계형 차입이 늘었기 때문이다. 또 시중은행이나 제2금융권의 대출 경쟁도 주요 원인으로 지목되고 있다.

서철수 대우증권 애널리스트는 “부동산ㆍ주식 소득은 불로소득이기 때문에 누군가는 부담을 대신 떠안아야 한다”며 “가령 집값이 두배 오르면 무주택자의 주택 구입 및 전세 자금이 늘게 된다”고 말했다.

신동균 한양대 경제금융대학 교수도 최근 한국경제학회 학술세미나에서 “외환위기 이후 양극화가 심화된 것은 근로소득보다 주로 부동산 소득 등 비근로소득의 양극화에 기인한 것”이라고 말했다.

◇저소득층 자산축적 도와야=저소득층의 생계형 차입이 급증하면 가계 부문의 불안정성이 심화되고 궁극적으로 정부의 재정 및 복지 부담이 커질 수밖에 없다. 이 때문에 선진국들은 저소득층에 대해 다양한 자산형성 프로그램을 운영 중이다.

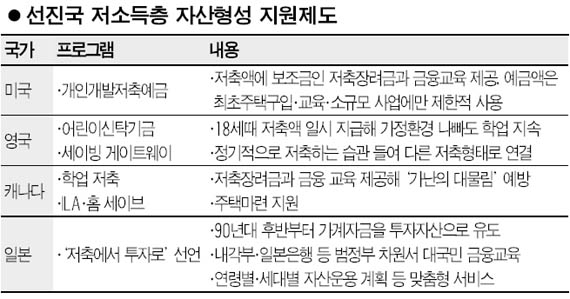

미국의 개인개발저축예금(IDAs)은 저소득층의 저축에 대해 보조금인 장려금에다 금융교육까지 제공해 예금액을 최초주택구입이나 교육ㆍ소규모사업에만 제한적으로 사용하도록 했다. 영국의 어린이신탁기금(Child Trust Fund)은 ‘가난의 대물림’을 막기 위한 것.

18세 때 저축한 금액을 일시에 지급해 가정환경이 나빠져도 학업을 지속할 수 있도록 하는데 저소득층 자녀에게는 장려금 혜택이 더 많다. 캐나다의 ‘런 세이브(Learn Save)’도 같은 취지이다. 이밖에 독일ㆍ프랑스ㆍ일본 등도 근로자의 재산형성을 위해 장려금 지원, 세제 혜택을 주는 제도를 지속적으로 운영 중이다.

특히 최근 선진국은 저소득층도 자산 포트폴리오를 균형 있게 구성할 수 있도록 금융교육을 서둘고 있다. 부유층과 달리 전문 금융지식이 없어 최근 자산 가격이 급등할 때 혜택을 받지 못했다는 판단 때문이다.

일본은 2000년 이후 ‘저축에서 투자로’라는 방침 아래 가계의 투자 활성화에 나서는 한편 범정부 차원에서 대국민 금융교육을 강화하고 있다. 특히 고이율의 판촉용 외화투자 상품 등을 판매해 가계의 외화 투자를 유도, 환율안정 등의 효과를 거두고 있다.

우리나라도 서울시의 장기임대주택 사업에서 보듯 장기적인 주거안정과 함께 저축증대 등을 위한 실질적인 대책이 절실하다는 게 전문가들의 지적이다. 아동발달지원계좌(CDA) 도입 등 일부 변화의 조짐은 있지만 부족한 측면이 많다는 것.

유경원 금융경제연구원 과장은 “예산이 없어 장기 과제로 미뤄진 저소득층 자산형성지원사업(IDA)을 서둘러 도입하는 한편 선진국의 각종 제도를 벤치마킹할 필요가 있다”고 말했다. 한상곤 현대경제연구원 연구위원도 “정부가 주택을 건축비 가격에 공급한 뒤 입주자가 적정 금리를 더해 정부에 환매할 수 있는 환매조건부 주택의 공급을 늘려야 한다”며 “가계에 대한 직접적인 보조금보다는 공교육 정상화 등을 통해 자산형성을 도와주는 게 바람직하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >