|

"최근 은행 지점에 한 대기업의 자회사에서 대출 상담을 받으러 왔는데 모기업이야 탄탄하지만 그 자회사 여건이 썩 좋지 않아 대출이 어려울 것 같다고 했더니 상담을 했던 담당 직원이 '시정잡배 같은 은행'이라며 '모기업과 영업하고 싶지 않으냐'고 막말을 퍼붓고 갔습니다."

한 시중은행의 대기업 여신 담당 임원의 말이다. 그는 "기존에는 대기업 자회사를 모기업의 영향을 크게 두고 평가했지만 요즘은 워낙 대기업의 꼬리 자르기가 횡횡하니 모기업만 봤다가는 자칫 은행만 손실을 입을 수 있다"고 최근의 분위기를 전했다.

은행들이 대기업 대출 관행에 골머리를 앓고 있다. 최근 대기업의 부실 자회사 꼬리 자르기가 늘면서 은행들이 그룹 계열사에 대한 여신 심사 기준을 고민하고 있는 것이다.

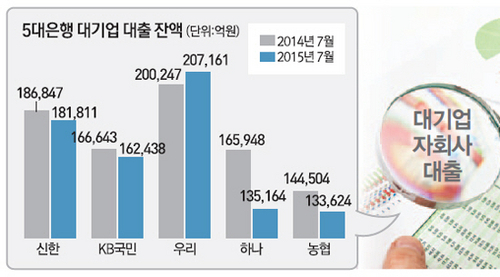

은행의 대기업 여신 정책에 대한 고민은 여신 규모에서도 드러난다. 19일 금융권에 따르면 신한·KB국민·우리·하나·농협은행의 7월 대기업 대출 잔액은 82조198억원으로 집계됐다. 이는 지난해 같은 기간(86조4,189억원) 대비 4조3,991억원 감소했다. 실제 우리은행을 제외하면 각 은행의 대기업 대출도 모두 전년 대비 줄었다. 올 들어 7월까지 누적 대기업 대출이 감소한 것은 2010년 이후 처음이다.

대기업 자회사에 대한 대출이 몰린 산업은행 역시 상황은 다르지 않다. 산은의 위험가중자산은 지난해 말 기준 217조원으로 전년(124조) 대비 2배 가까이 급증했다.

은행들이 대기업 대출을 머뭇거리고 있는 것은 태도 평가에서도 드러난다. 한국은행이 지난 6월 조사한 대출 태도 조사에 따르면 은행들의 3·4분기 대기업 대출 태도 전망치는 '-9'를 기록했다. 대출 태도는 '0'을 기준으로 그 아래면 대출에 부정적이라는 의미다. 대기업 대출 태도는 1·2분기 각각 '-6'에서 더 나빠진 것이다. 은행권의 대기업 대출 연체율도 6월 말 0.68%로 지난해 말(0.57%) 대비 0.11%포인트 상승했다.

은행들은 대기업 대출은 주저하는 대신 중소기업 여신을 쪽으로 눈을 돌리고 있다. 중소기업 대출은 여신 평가만 확실히 된다면 눈치를 봐야 하는 모기업이 없는데다 모기업의 꼬리 자르기 위험도 없다. 신한·KB국민·우리·하나·농협은행의 7월 중소기업 대출 잔액은 298조7,782억원으로 지난해 같은 기간(274조9,320억원) 대비 23조8,462억원 증가했다.

결국 은행들은 대기업 자회사 대출도 그룹 간판을 떼고 해당 기업의 재무 상태에 집중해 평가하겠다는 분위기로 돌아서고 있다. 과거에는 순환출자 구조에서 중간 자회사가 부실해질 경우 모기업의 지원 의지가 강했지만 현재는 대기업들이 지원보다는 꼬리 자르기를 쉽게 선택하는 탓이다. 시중은행의 한 여신담당 임원은 "그동안 모그룹을 믿고 유동성을 지원했고 여신심사나 신용등급 판정에서도 후한 점수를 줬는데 갑자기 그룹이 손을 떼버리면 채권단만 채권 회수에 피해를 보게 된다"면서 "모기업 프리미엄은 최대한 줄이고 개별 기업의 재무 상태, 기술력에 집중해서 봐야 한다"고 말했다.

이처럼 대기업 대출 관행 개선에 대한 의지는 확고하지만 여전히 녹록하지 않은 현실도 남아 있다. 모기업과의 관계가 발목을 잡고 있기 때문이다.

금융권 고위관계자는 "은행의 대기업 여신 정책 변화에 공감하지만 어느 한 은행이 먼저 나서서 변화의 선봉에 서기는 현실적으로 어려운 구조"라면서 "어느 한 은행이라도 영업 확대 목적으로 기존 정책을 고수하면 그쪽으로 대기업 여신이 몰릴 수밖에 없다"고 말했다.

시중은행의 리스크 담당 임원도 "방향성에는 공감하지만 대기업 여신 정책 변화가 소문이 나기 시작하면 영업 관행상 부담스러울 수밖에 없기 때문에 은행들 서로 고양이 목에 누가 먼저 방울을 다는지 눈치만 보고 있다"고 말했다. /

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >