|

"그냥 들러리죠. 모른 척할 순 없잖아요."

지난 6월14일 오후. 산은금융지주와 기업은행이 저축은행 인수전에 뛰어든 사실이 알려지자 시장은 아연실색했다. 저축은행을 팔기 위해 혈안이 된 정부가 금융지주를 끌어들일 것이라는 예상은 했지만 기업 전문 국책은행까지 끼워 흥행몰이에 나설 줄은 몰랐기 때문이다.

전무후무한 가계부채 문제의 획기적인 해결방안으로 서민금융을 전담하는 국책은행 설립이 필요하다는 주장이 금융계 안팎에서 나오고 있다. 이른바 '국책 서민은행'이다.

금리단층을 없애고 서민에 대한 접근성을 강화하기 위해 정부 차원에서의 전담 금융기관이 하나쯤 필요하다는 것이다. 일각에서는 대통령 선거를 앞둔 포퓰리즘 정책이라고 평가절하하는 목소리도 있지만 한때 소매 전문은행이었던 국민은행을 떠올리며 수긍하는 집단도 없지 않다.

권혁세 금융감독원장 역시 서민금융을 전담하는 보증기금이 필요하다는 의견을 제시했다. 고질적인 가계부채 문제를 해결하기 위한 정부 차원의 획기적인 해결책이 동원돼야 한다고 판단한 것이다. 서민보증기금을 별도의 기관으로 만드는 데는 시간과 비용이 드는 만큼 신용보증기금이나 한국자산관리공사(KAMCO)에 위탁하는 방안도 검토할 수 있는 대안으로 떠올랐다.

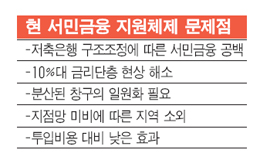

이런 아이디어에 무게가 실리는 것은 현재의 서민금융 시스템에 그만큼 한계가 뚜렷하기 때문이다. 금융 당국은 미소금융ㆍ햇살론ㆍ새희망홀씨ㆍ희망드림론 등을 통해 서민금융 지원에 총력을 기울이고 있지만 가계부채 문제로 시름하는 서민이 체감하는 효과는 낮은 게 현실이다. 단적인 예로 미소금융의 경우 올 상반기 대출액이 1,323억원에 불과하다. 그나마 지난해 같은 기간보다 10.3% 감소했다. 1,000조원에 이르는 가계대출 규모와 비교하면 그야말로 '새 발의 피'다. 금융지원상품을 담당한 기관도 미소금융재단, 한국자산관리공사(캠코) 등으로 흩어져 있고 지원기준은 제 각각이다. 정부가 통합안내 창구를 만들겠다고 공언했지만 성과는 미지수다.

금융계 고위관계자는 "예금보험공사가 추진하고 있는 저축은행 매각작업이 지지부진한 상황에서 차라리 이들 지점망을 묶어 새로운 은행 간판을 달아주는 것도 가능할 것"이라며 "지금 같은 서민금융 지원방안으로 1,000조원에 육박하는 가계대출 문제를 해결하는 건 사실상 불가능하다"고 털어놓았다.

물론 새로운 금융기관 설립을 위해서는 넘어야 할 산이 많다. 관련 법을 뜯어봐야 하고 정치권과 의견조율도 거쳐야 한다. 금융 당국 관계자는 "새로운 은행 설립을 위해서는 산업은행법ㆍ수출입은행법과 같은 특별법을 제정해야 한다"며 "여러 해결방안 중 하나로 고민할 수는 있겠지만 현재로서는 실현 가능성이 낮아 보인다"고 신중한 입장을 나타냈다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >