|

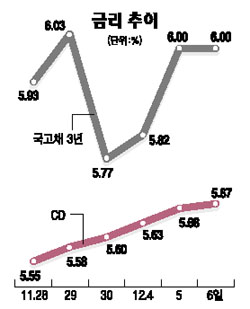

한국은행의 시장개입으로 진정세를 보였던 채권시장이 수급불균형 심화로 지난달의 혼돈장세가 되풀이될 조짐을 보이고 있다. 은행권은 예금이탈 가속으로 재원마련을 위해 양도성예금증서(CD) 및 은행채를 마구 발행하는 데 반해 채권형펀드 잔액은 감소하는 등 매수세력이 실종돼 금리가 작은 충격에도 요동치고 있다. 6일 채권시장에서 실세금리인 국고채 3년물은 오전 한때 전일 대비 0.04%포인트 급등하며 연중 최고치로 치솟다가 반발매수로 0.06%까지 급락하는 등 롤러코스터 장세를 연출한 뒤 장 막판 전일과 같은 연 6.00%로 마감했다. 국채선물 시장도 오전 -19틱(3틱=0.01%)까지 빠졌다가 오후에 25틱까지 상승하는 등 극심한 변동성 장세를 보였다. 지표금리인 국고채 5년물 역시 등락을 거듭하다 보합세인 5.95%를, 무보증회사채 3년물(AA-) 역시 전일과 같은 연 6.70%를 기록했다. 하지만 91일물 CD 금리는 전일 대비 0.01%포인트 오른 5.67%로 17거래일 연속 상승세를 보였다. 이는 지난 2001년 6월13일의 5.67% 이후 최고치다. 한은이 1조2,000억원어치의 국고채를 매입하면서 안정을 되찾았던 채권시장이 다시 극심한 혼란양상을 보인 것은 공급은 넘치는데 수요가 없기 때문이다. 한은에 따르면 주식형펀드로 10ㆍ11월 각각 10조5,914억원, 11조9,998억원이 몰렸지만 채권형펀드에서는 1조3,283억원, 1조1,449억원이 빠졌다. 은행에서도 2년 이상 장기금융상품이 10월에만도 무려 4조원이나 이탈했다. 반면 CD 및 은행채는 각각 3조원 이상 늘어났다. 즉 은행권이 예금이탈로 빈 곳간을 채워넣기 위해 CD 및 은행채를 연일 찍어내고 있지만 정작 이를 소화해줄 투신사ㆍ자산운용사ㆍ증권사 등은 매수여력이 없어 채권 값이 추락하고 있는 것이다. 그나마 여유 있는 연기금과 보험사는 시장이 수요자 중심으로 바뀌면서 금리가 오를 때만 기다리는 등 소극적 태도로 일관하고 있다. 특히 채권 매수세력인 외국인들이 연말정산을 앞두고 북클로징에 돌입해 움직이기도 쉽지 않다. 결국 거래량이 거의 없는데다 수급마저 붕괴돼 약간의 국채선물 매도물량이 현물시장에 큰 충격을 가하며 시장심리를 얼어붙게 한 것. 전일 증권사의 불과 2,200계약 매도로 국고채 3년물 금리가 0.18%포인트나 급등한 것이 이를 잘 말해준다. 이처럼 자금시장의 한 축인 채권시장이 제 기능을 발휘하지 못함에 따라 기업들의 회사채 발행이 어려워지고 가계의 금융부담이 커지는 등 심각한 부작용이 잇따라 대책마련이 시급한 실정이다. 윤여삼 대우증권 연구원은 “한은의 단순한 국고채 매입으로 수급붕괴에 직면한 채권시장을 안정시키기는 어렵다”며 “CD 금리가 안정세를 보이기 전까지 매수세력이 본격적으로 움직이지는 않을 전망”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >