|

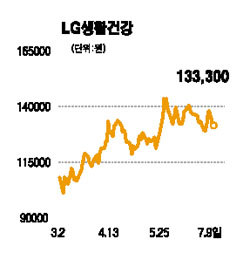

LG생활건강의 한국코카콜라보틀링 인수에 대한 전문가들의 의견이 엇갈리고 있다. 9일 조윤정 하나대투증권 연구원은 “한국코카콜라보틀링의 최종 매매가는 4,000억원 내외여서 부채 1,200억원을 제외하면 실제 투자금액은 2,800억원 정도가 될 것”으로 예상하며 “이는 LG생활건강 입장에서 다소 무리한 수준”이라고 지적했다. 조 연구원은 이에 대한 근거로 ▦인수액 2,800억원이 총자기자본 대비 88%에 달하는 점 ▦인수자금 마련에 따른 재무구조 안정성 저하 ▦코카콜라 수요가 지속적으로 감소하고 있다는 점 등을 들었다. 조 연구원은 “LG생활건강의 코카콜라보틀링 인수 시도는 여러 가지 관점에서 부정적”이라며 투자의견 ‘단기매수’에 목표주가 18만원을 유지했다. 그러나 한국희 미래에셋증권 연구원은 이날 “코카콜라보틀링 인수는 LG생활건강 입장에서는 소비재 기업으로서 전국적인 채널 확보의 의미가 더욱 크다”며 “코카콜라보틀링이 단기 구조조정의 여지가 많은 기업임을 감안할 때 인수에 따른 손익계산서상 부담은 빠른 속도로 극복될 것”으로 예측했다. 이날 LG생활건강 주가는 전날보다 6,000원(4.32%) 내린 13만3,000원에 장을 마감했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >