■대우건설, 산은이 단독경영 한다<br>산은, PEF 조성해 대우건설 지분 인수 FI들은 현물 출자<br>추후 국내외에 재매각 차익생기면 이익분배<br>대우건설·대한통운등 계열사 지분구조는 당분간 현행대로 유지<br>석화 보유 아시아나 지분 금호산업에 되돌려주기로

| | 금호아시아나그룹 채권단이 금호산업·아시아나항공 등 핵심 계열사에 대한 지배권 확보에 나서면서 '사실상 그룹 해체 수순을 밟고 있는 게 아니냐'는 우려가 제기되고 있다. 금호아시아나그룹의 신사옥 전경. 서울경제DB |

|

금호아시아나그룹 채권단과 재무적투자자(FI)가 지루한 공방전을 벌였던 대우건설 매각 및 금호산업 구조조정 방안이 결국 합의점을 찾았다. 지난해 12월말 채권단이 금호산업에 워크아웃 결정을 내린 지 거의 60일 만이다.

이에 따라 대우건설 매각작업이 탄력을 받는 것은 물론 금호산업에 대한 채권단과 FI들의 출자전환ㆍ감자 등도 속도를 내면서 금호산업 경영정상화에 청신호가 켜질 것으로 전망된다.

◇산은, 대우건설 PEF 조성작업 마무리=이번 합의에 따라 산업은행은 사모투자펀드(PEF)를 조성해 대우건설 지분을 인수하고 FI들은 현물출자 형식으로 PEF에 참여하게 된다. 산은이 무한책임사원(GP)으로 경영권을 행사하고 FI들은 유한책임사원(LP)으로 남게 되는 구조다.

산은은 지난 수개월간 연기금ㆍ은행 등 기관투자가를 대상으로 펀드 참여 여부를 타진했고 이 과정에서 대우건설 지분인수에 필요한 자금을 충분히 확보한 것으로 알려졌다. 채권단의 한 고위관계자는 "FI들과의 협상이 마무리되면 바로 대우건설 인수에 나설 수 있을 정도의 기관투자가를 확보해놓았다"며 "산은이 대우건설을 단독 경영하고 향후 국내외 대기업이나 투자가들에게 대우건설을 재매각하게 될 것"이라고 말했다.

산은은 현물출자에 반대하는 FI들에는 대우건설 주식을 주당 1만8,000원에 매입하기로 했으며 풋백옵션 가격(3만2,500원)과의 차이에 대해서는 금호산업 주식으로 출자전환하게 된다.

채권단의 한 관계자는 "대우건설을 매각해 차익이 생길 경우 FI들에 일정 부분 이익을 나눠주는 이익분배(profit sharing) 원칙을 적용하기로 했다"며 "이번 합의안은 채권단과 FI들이 모두 윈윈 하는 결정이 될 것으로 본다"고 설명했다.

채권단은 또 아시아나항공을 제외한 대우건설ㆍ대한통운 등 금호그룹 계열사의 지분구조는 당분간 현행대로 유지하기로 했다. 채권단의 한 고위관계자는 "일부 FI들이 대우건설이 보유한 대한통운 주식과 금호산업이 가진 대우건설 지분을 맞바꿀 것을 요구했지만 수용하지 않았다"며 "당분간 금호그룹 계열사 지분구조에는 변화가 없을 것"이라고 강조했다.

◇FI에 출자전환 선택권 부여=채권단과 대우건설 FI들은 공동으로 금호산업에 대한 출자전환에 나서게 된다. 채권단이 보유한 무담보채권 및 FI들이 소유한 풋백옵션 원금 부문에 대해서는 동일하게 1대1 비율로 출자전환하게 된다.

하지만 향후 금호산업에서 발생할 수 있는 손실을 분담하는 FI에는 풋백옵션 이자 부문에 대해 1대1의 동등 출자전환이 이뤄지지만 손실분담을 하지 않으면 1.7대1의 차등 출자전환을 하게 된다. FI들은 동등 출자전환을 할지, 차등 출자전환을 할지를 자율적으로 선택할 수 있다.

채권단 고위 관계자는 "출자전환을 하더라도 FI들이 대우건설에 현물출자하는 경우도 있고 기업실사를 거쳐 출자전환 규모와 비율을 결정하기 때문에 결국은 채권단이 금호산업 경영권을 가지게 될 것"이라고 설명했다. 우리은행ㆍ산은 등 은행 채권단은 출자전환 이후 금호산업 경영정상화 방안에 대해 조만간 의견을 조율할 계획이다.

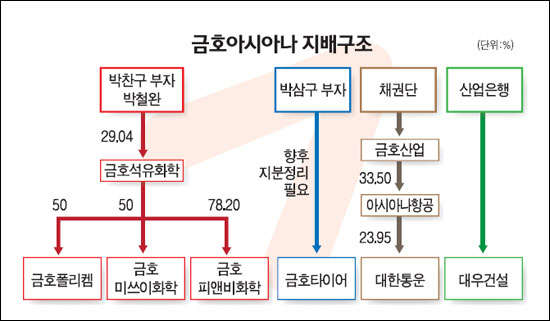

채권단은 또 금호석유화학이 보유한 아시아나항공 지분 12.7%를 금호산업에 되돌려줘 금호산업이 아시아나항공의 최대주주가 되도록 할 방침이다. 금호그룹은 구조조정 계획안이 발표되기 직전인 지난해 12월 금호산업이 보유하고 있던 아시아나항공 12.7%를 금호석화에 넘겼다.

현재 금호산업이 갖고 있는 아시아나항공 지분이 20.8%인 점을 감안하면 금호산업은 결국 아시아나항공 지분 33.5%를 보유하게 된다. 또 아시아나항공과 대우건설은 금호아시아나그룹의 알짜 계열사인 대한통운 지분을 각각 23.9%씩 확보하고 있다. 결국 채권단은 지분구조상 금호산업과 아시아나항공ㆍ대한통운을 수직 계열화해 경영에 나설 것으로 보인다.

채권단은 금호산업을 정상화시킨 뒤 박삼구 회장 등 금호그룹 오너에게 우선매수청구권을 부여하는 방안을 강구하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >