|

총자산 3,000억원에서 5,000억원 규모 저축은행들의 건전성이 가장 튼실한 것으로 분석됐다. 또 순이익이 나는 저축은행은 순손실 나는 곳보다 부실자산(NPL)과 연체대출 규모가 500억원 이상 적은 것으로 나타났다.

덩치만 크다고 좋은 저축은행이 아니고 저축은행이라는 업태에 맞춘 본연의 역할에 충실한 곳이 좋다는 얘기다.

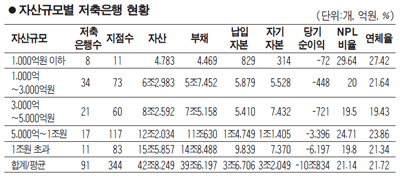

31일 서울경제신문이 91개 저축은행의 6월 말 경영공시를 총자산 규모별로 다섯 개 구간으로 나눠 분석한 결과 총자산 3,000억~5,000억원 규모의 저축은행 21곳의 건전성이 가장 우량한 것으로 나타났다.

해당 구간 저축은행들의 NPL 비율과 연체율은 각각 19.50%, 19.42%로 업계 평균인 21.14%, 21.72%를 하회했다.

반면 자산 규모 1,000억원 이하인 저축은행의 NPL 비율과 연체율은 각각 29.64%, 27.42%로 업계에서 가장 불량한 것으로 나타났다. 그 다음은 5,000억~1조원 규모(NPL 비율 24.71%, 연체율 23.85%)였으며 1,000억~3,000억원 규모(NPL 비율 20%, 연체율 21.63%), 1조원 이상 규모(NPL 비율 19.8%, 연체율 21.34%)가 그 뒤를 이었다.

비록 총자산이 커질수록 적자 규모가 비례적으로 커졌지만 업계에서는 3,000억~5,000억원 규모의 저축은행이 낸 적자가 일시적인 현상일 수 있다고 평가했다. 3,000억~5,000억원 규모의 저축은행의 순손실 평균은 34억3,000만원이다.

지주계열 저축은행의 한 임원은 "3,000억~5,000억원 규모의 저축은행의 건전성이 좋은 것은 적절하게 관리할 수 있는 사이즈이기 때문"이라면서 "이들 저축은행의 순손실은 업계 전반이 어려워서 생긴 일시적인 현상으로 보이며 다음 회계연도에는 적정한 이익을 낼 수 있을 것"이라고 말했다.

아울러 6월 말 순이익을 낸 저축은행 40곳과 순손실을 낸 저축은행 51곳을 비교해본 결과 적자 저축은행은 흑자 저축은행보다 NPL이 584억원가량 많았으며 연체대출은 571억원 더 보유하고 있었다. 적자 저축은행 51개사의 NPL 비율과 연체율은 26.71%, 27.09%를 기록해 흑자 저축은행의 NPL 비율(12.51%), 연체율(13.46%)의 두 배가 넘었다. 건전성 관리가 순손실의 핵심이라는 방증이다.

아울러 적자 저축은행은 흑자 저축은행보다 지점 수는 2개, 인력은 19명 더 많은 것으로 나타나 경영의 효율화가 덜 이뤄진 것으로 분석됐다. 또 적자 저축은행의 경우 자산은 평균 1,720억원 더 많았으며 예수부채는 1,863억원 더 많았다. 특히 순손실 난 51개의 저축은행이 납입자본은 평균 361억원 더 많았지만 자기자본은 112억원 적은 것으로 나타났다.

수익성의 경우 저축은행들이 평균 33억원의 순이익을 낸 반면, 적자 저축은행들은 평균 237억원의 순손실을 낸 것으로 집계됐다.

대출금 이자는 흑자ㆍ적자 저축은행이 동일한 수준이었으며 예금 이자도 예금보험료를 감안 시 동일한 수준을 기록했다. 이는 가격 정책에 있어서 흑자 저축은행이 적정하고 효율적으로 영업을 하고 있음을 시사한다. 판매관리비의 경우 적자 저축은행이 14억원이나 더 많이 지출하는 것으로 알려졌다.

저축은행의 한 관계자는 "저축은행업은 본질적으로 규모의 경제가 통하지 않는 곳"이라면서 "총자산별로 건전성에 차이가 있고 순이익ㆍ순손실 내는 저축은행의 특징을 미뤄 짐작할 때 적정한 사이즈가 있는 것 아니겠냐"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >