|

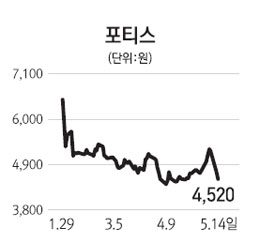

디지털 셋톱박스 제조업체인 포티스의 주가가 실적 저하 소식에 연일 하락하고 있다. 회사 관계자로부터 실적저하 원인과 향후 전망을 들어봤다.

Q. 최근 주가가 크게 하락하고 있다.

A. 1ㆍ4분기 실적이 시장 기대에 못 미쳤기 때문이다. 포티스는 지금까지 지속적인 매출 증대를 보였지만 올해 1ㆍ4분기에는 매출이 줄어들었고 영업이익과 당기순이익도 손실을 보였다.

Q. 1ㆍ4분기 실적저하 원인은.

A. 외주전문생산업체를 바꾸면서 생산 차질이 빚어졌다. 기존 외주전문생산업체는 모 기업의 제품 생산에 집중하기로 해 다른 곳에 생산을 맡겼다. 하지만 새로 선정한 외주업체의 기술력 부족으로 생산이 원활하게 이뤄지지 못했다. 결국 삼성전기 출신들이 만든 회사인 세아전자로 다시 생산을 위탁했고 이러한 과정 속에 수주량을 조절하는 등 생산 차질이 생겼다. 또 생산이 늦어져 납기일을 맞추기 위해 항공 운송 비중이 높아지면서 영업이익에 부담이 생겼다. 기존 운송비는 매출액의 2~3% 정도였지만 올해에는 10%를 넘어서고 있다. 현재 해운업체를 통해 운송을 하고 있지만 지난 4월까지는 항공기로 운송을 했다.

Q. 새로운 외주전문생산업체인 ‘세아전자’의 기술력은.

A. 세아전자는 기술력과 제품 생산에 대한 관리가 만족할만한 수준을 보이고 있다. 현재 제품이 생산되고 있고 6월초 정도부터 정상 가동이 될 것으로 보고 있다.

Q. 외주전문생산업체에 대한 리스크가 존재한다. 자체 생산할 계획은.

A. 이미 내부적으로 검토를 했지만 채산성 부분에서 득보다 실이 많았다. 당장 공장을 설립할 여력은 있지만 외주생산이 더 효율적이라고 판단했다.

Q. 2ㆍ4분기 실적 전망은.

A. 외주전문생산업체 변경으로 인한 생산차질과 운송비 부담은 2ㆍ4분기까지 이어질 것으로 보인다.3ㆍ4분기부터 정상적인 매출이 발생될 것으로 예상하고 있다.

Q. 올해 초 상장을 하면서 30%의 성장 목표를 세웠다. 상반기 생산차질로 인해 목표 달성이 가능한가.

A. 사업계획을 다시 수정하고 있다. 하지만 전년보다 높은 성장을 할 것으로 확신하고 있다. 상반기 어려움이 있었지만 외국 방송사업자에 대한 영업을 강화 하면서 하반기에는 수주 물량이 늘어날 것으로 보이기 때문이다.

(*매일 2~3 종목이 새로 업데이트되는 '주담과 Q&A'기사는 HTS나 인터넷에 앞서 카카오톡의 새 서비스, 카카오페이지 '주담과 Q&A'상품을 통해 미리 볼 수 있습니다. 문의: 서울경제 디지털미디어부(724-2435) 증권부(724-2465)

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >