|

금융당국은 '부실 이미지'로 낙인 찍힌 저축은행을 지역밀착·관계형 영업 중심의 금융회사로 발전시킬 방침이다.

신제윤 금융위원장은 지난달 '금융업 경쟁력 강화 방안' 브리핑에서 "업계 자체노력을 통한 건전성·투명성을 확보해 중소기업과 서민을 주요 고객으로 삼는 본연의 역할로 돌아가는 데 주력해야 할 것"이라며 저축은행의 지향점에 대한 입장을 분명히 하며 "지역밀착형·관계형 영업을 충실히 수행하는 저축은행의 경우 수도권을 제외한 나머지 구역에서 점포설치시 증자요건 등을 완화할 것"이라고 밝혔다.

지난 9월 금융당국이 발표한 '저축은행의 건전한 발전을 위한 정책방안'을 통해 저축은행이 지역밀착·관계형 금융의 사업모델을 구축할 수 있는 제도적 기반이 마련됐다는 평가가 지배적이다.

경기흐름에 민감하고 리스크가 높은 저소득·저신용 계층을 대상으로 하는 만큼 저축은행업계에 '발로 뛰는' 관계형 금융은 필수적이다. 단순히 신용평가 시스템으로는 반영할 수 없는 미래가치나 차주의 신뢰도 등 '정성적 항목'을 함께 대출에 반영하는 것이 관계형 금융이다.

선진국의 사례를 살펴보면 미국의 경우 자산규모 10억달러 이하의 중소은행은 소기업 융자시 관계형 금융기법을 활용한다. 해당 기업을 담당하는 직원은 최소 월 1회 고객과 연락을 취하며 일부 고객에 대해서는 전화와 우편을 이용해 매일 연락을 취하는 것이 일반화돼 있다.

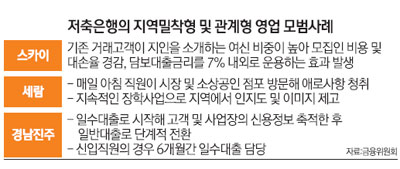

굳이 먼 곳으로 눈을 돌리지 않더라도 경남을 기반으로 하는 진주저축은행은 국내 저축은행 업권에서 대표적인 관계형 금융회사로 꼽힌다.

일수대출로 시작해 고객 및 사업장의 신용정보를 축적한 후 일반대출로 단계적으로 전환한다. 신입직원이 6개월간 일수대출을 담당하는 것은 40년을 이어온 전통이다. 이 덕분에 진주저축은행은 2013년 1·4분기(6~9월) 총자산이 3,126억원으로 전년 동기(3,081억원) 대비 상승했다. 국제결제은행(BIS) 기준 자기자본비율도 20.64%로 탄탄한 건전성을 자랑한다.

하지만 관계형 금융은 구호로만 그쳤을 뿐 이를 실천으로 옮기는 데 어려움을 호소하는 저축은행들이 적지 않은 게 사실이다. 관계형 금융을 구축하는 데는 장시간의 시간과 노력이 필요한 데 반해 저축은행의 구조조정 이후 정부의 건전성 기준은 더욱 깐깐해졌기 때문이다. 결국 저축은행들은 담보나 재무제표 위주의 소극적인 대출에 매진할 수밖에 없다.

이재연 금융연구원 선임연구위원은 "2002년 중소·지역금융기관의 관계형 금융 확립을 위해 '액션 프로그램'을 도입한 일본 금융당국은 무담보대출인 관계형 금융의 활성화를 위해 감독 및 검사방법을 함께 개선한 바 있다"고 지적하며 국내에서도 관계형 금융의 정착을 유도할 수 있는 감독기준 개선의 필요성을 역설했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >