|

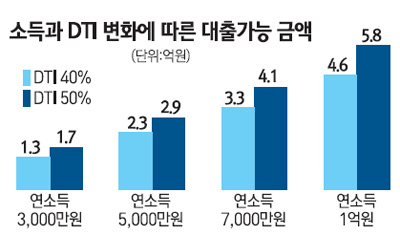

강남3구의 투기지역 해제로 기존 40%로 제약을 받았던 주택담보인정비율(LTV)과 총부채상환비율(DTI)은 50%로 확대됐다. 금융규제가 다소 완화되면서 대출가능금액이 늘게 돼 대출을 통한 주택구입은 그만큼 쉬워진 셈이다. 다만 대출가능금액은 연봉과 부채, 상환기간, 전세를 끼고 구입하는지 여부 등 다양한 변수에 따라 규모가 달라진다. LTV는 단순하게 40%를 적용해 계산이 가능하지만 DTI는 소득, 부채 여부, 상환조건, 대출금리에 따라 대출금액에 차이가 크다.

먼저 LTV가 40%에서 50%로 확대되면서 주택구입 때 가능한 대출금액은 시세의 40%에서 50%로 늘었다. 예컨대 10억원짜리 아파트를 구입할 때 기존에는 LTV만 단순 적용하면 4억원 대출을 받던 것이 5억원으로 증가한다. 하지만 실제 대출가능액은 소득과 DTI에 따라 달라진다. 기존의 부채가 없다는 조건하에 DTI가 40%일 때는 연소득 3,000만원의 직장인은 1억3,000만원까지 대출할 수 있다. 연소득 5,000만원은 2억3,000만원, 연소득 7,000만원은 3억3,000만원, 연소득 1억원은 4억6,000만원까지 대출이 가능했다. 하지만 DTI가 10%포인트 상향 조정되면서 소득(3,000만~1억원)에 따라 대출가능액은 4,000만~1억2,000만원으로 증가한다.

실제로 연봉 7,000만원의 직장인이 20년 대출 조건으로 강남구에 있는 101㎡ 아파트(10억원)를 구입하면 기존에는 LTVㆍDTI가 40%로 제한돼 대출가능금액은 3억3,000만원이었다. 하지만 LTVㆍDTI가 50%로 10%포인트씩 상향 조정되면서 대출가능액은 4억1,000만원으로 늘어난다.

8억원짜리 아파트를 살 경우에는 LTV 조건 때문에 DTI가 완화되더라도 대출 가능액은 달라진다. 소득이 7,000만원이고 20년 장기대출조건이기 때문에 대출가능액은 기존에 3억3,000만원에서 4억1,000만원으로 늘어난다. 다만 이 경우에는 LTV가 50% 적용돼 대출할 수 있는 최대 금액이 4억원이기 때문에 DTI가 50%로 완화된다고 해도 대출은 4억1,000만원이 아닌 4억원만 받을 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >