|

SK그룹의 지주회사인 SK㈜와 이 회사의 대주주인 정보기술(IT) 서비스 회사 SK C&C의 시가 총액 규모가 역전되면서 두 회사 합병을 위한 기반이 마련됐다는 분석이 재계에서 나오고 있다. 최태원 SK그룹 회장은 현재 SK C&C의 대주주로서 SK그룹을 간접 지배하고 있지만 두 회사가 합병할 경우 지주회사의 대주주로서 확고한 경영권을 확보할 수 있다.

4일 SK그룹에 따르면 지난달 중순을 전후로 SK㈜와 SK C&C의 시총이 엎치락뒤치락하고 있다. 지금과 같은 추세로 SK C&C 주가가 오른다면 SK C&C 시총이 SK㈜를 넘어서는 현상이 굳어질 것으로 관측된다.

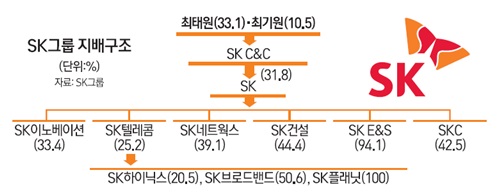

SK그룹의 지배구조는 이른바 '옥상옥' 구조다. 최 회장(33.1%)과 최 회장 동생 기원씨(10.5%)가 대주주인 SK C&C가 SK㈜ 지분 31.8% 보유하고 있다. 지주회사가 지배구조의 정점에 있는 일반적 형태가 아니라 지주회사를 지배하는 '사실상의 지주회사'가 또 있는 형태다. 최 회장 일가는 SK C&C 지분은 43.6% 가지고 있지만 SK이노베이션·SK텔레콤 등 주요 계열사를 자회사로 둔 SK㈜의 주식은 0.02%밖에 없다. 때문에 최 회장은 '그룹 계열사 일감 몰아주기로 덩치를 키운 개인 회사를 통해 그룹 전체를 지배한다'는 비판을 받아왔다.

이런 사정 때문에 재계와 SK그룹 내부에서는 SK C&C와 SK㈜를 합병해야 한다는 얘기가 오래전부터 거론됐다. 그래야만 최 회장 일가가 지주회사의 대주주로서 계열사를 직접 지배할 수 있기 때문. 그러다 최근에는 합병을 본격 논의할 수 있는 기반이 갖춰진 게 아니냐는 얘기가 설득력을 얻고 있다. SK C&C의 시가총액이 SK를 넘어선 것은 합병의 길을 가기 위한 출발점이 되기 때문이다.

실제로 지난달 16일부터 3일까지 최근 14일간의 시총을 보면 SK C&C가 SK㈜의 시총을 앞선 게 9일이나 된다. 4일에는 SK C&C의 시총이 장중 SK를 6,000억원 이상 앞섰다. SK C&C는 2009년 11월 상장된 뒤 2010년 5월 SK㈜의 시총을 넘어선 적이 있지만 이 기간을 빼고는 늘 SK㈜의 시총보다 적었다. 하지만 지난 6월 중순부터는 SK C&C와 SK㈜의 시총 역전이 일종의 추세처럼 굳어지는 모양새다.

단순계산으로 두 회사의 시총이 같다고 가정하고 현 수준에서 합병이 이뤄지면 최 회장 일가의 합병 회사 지분율은 20%대 초반이 된다. 하지만 SK C&C와 SK㈜가 갖고 있는 자사주가 각각 12%, 18.6% 등이어서 이들 주식의 소각을 감안하면 지분율은 30%대로 올라갈 것이라는 추정이 가능하다.

최 회장 일가의 경영권을 위해서는 합병 전 SK C&C의 시총이 SK㈜를 크게 앞지를수록 좋다. SK C&C의 기업가치가 더 올라가면 최 회장 측 지분율이 더 높게 나올 수 있기 때문이다. 올 들어 SK C&C는 중고차 사업과 해외진출, 중고폰 사업 등으로 업무영역을 넓혀 기업가치가 계속 커지고 있어 합병을 위한 환경은 계속 유리해지고 있다.

다만 합병하더라도 최 회장이 당분간은 경영을 할 수 없는 상황이기 때문에 수년간 SK C&C의 기업가치를 최대한 끌어올린 뒤 합병을 시도하지 않겠냐는 예상이 지배적이다. SK그룹의 고위관계자는 "SK C&C와 SK㈜의 시총이 함께 늘어나면서 SK C&C의 시총이 더 커지는 게 가장 좋다"며 "합병 문제는 당장은 어렵고 중장기적으로 봐야 한다"고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >