여러 개의 저축은행을 거느린 저축은행 금융그룹의 수익성이 개별 저축은행에 비해 훨씬 더 높은 것으로 나타났다. 특히 앞으로도 저축은행간 인수합병(M&A) 등 구조조정이 가속화함에 따라 저축은행 금융그룹과 개별 저축은행 간의 양극화가 심화할 것으로 전망되고 있다.

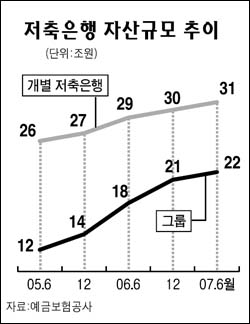

26일 예금보험공사와 저축은행업계에 따르면 지난 99년 푸른저축은행 등 4개 그룹(8개사)이던 금융그룹은 2005년 7개 그룹(15개사)으로 늘어난 데 이어 올 6월 말 현재 9개 그룹(21개사)으로 증가했다.

올 하반기 들어 솔로몬이 한진, 한국이 부민을 인수하면서 저축은행 금융그룹 계열사는 23개사로 늘어났다.

저축은행 금융그룹은 규모 확대에 따른 신인도 제고, 고금리 특판 등 공격적 영업을 바탕으로 자산 규모를 2005년 6월 12조원에서 올 6월에는 22조원으로 2배 가까이 늘렸다.

이는 저축은행 업계 총 자산(53조3,000억원)의 41.6%에 해당하는 규모다. 같은 기간 동안 개별 저축은행들의 자산은 총 26조원에서 31조원으로 4조원 늘어나는데 그쳤다.

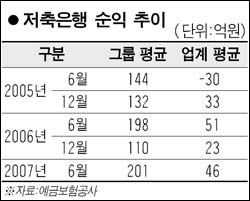

저축은행 금융그룹은 높은 예대마진과 적극적인 PF대출 영업에 힘입어 수익성 측면에서 개별 저축은행을 앞질렀다. 계열 21개사의 평균 당기순익은 2006 회계연도 기준 201억원으로 전체 109개 업체의 평균치(46억원)보다 4배 이상 많았다.

또 저축은행 금융그룹의 예대 마진율은 6.57%인 반면 개별 저축은행의 평균치는 5.90%에 그쳤고 PF대출 관련 수수료ㆍ이자 수익도 17.0%로 개별 저축은행의 평균치(14.8%)보다 높은 것으로 집계됐다.

저축은행 금융그룹의 연체율과 고정이하 여신비율도 올 6월 말 현재 각각 11.5%, 6.4%로 개별 저축은행의 평균치(16.7%, 11.6%)보다 양호한 것으로 조사됐다.

이는 저축은행 금융그룹이 지난해 말 이후 부실자산 매각, 적극적인 대손상각 등을 통해 부실채권을 축소했기 때문으로 분석됐다.

저축은행업계의 한 관계자는 “저축은행 금융그룹은 대주주들이 책임경영을 통해 계열사마다 일관되고 적극적인 영업전략을 구사하면서 덩치를 급속히 불려나가고 있다”고 말했다.

한편 저축은행 금융그룹의 경우 공격적인 대출 확대에 다른 위험가중자산 증가로 자본적정성이 개별 저축은행에 비해 떨어지는 것으로 조사됐다.

2006년 12월 말 현재 저축은행 금융그룹의 BIS 기준 자기자본비율은 8.98%로 업계 평균의 9.34%보다 낮았다. 또한 6월 말 현재 PF대출 비중은 41.6%로 개별 저축은행의 평균치(20.3%)보다 2배 이상 많아 부동산 경기 침체가 가속화할 경우 잠재 부실 규모가 급속히 커질 것으로 우려된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >