|

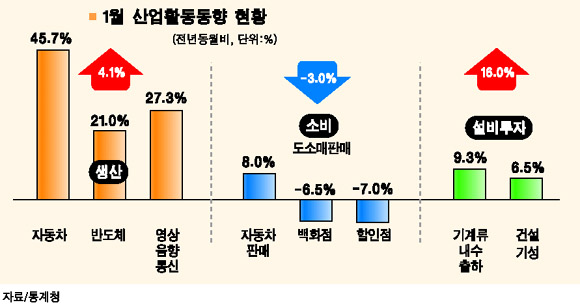

2월 중순까지만 해도 경기회복 신호에 전문가들은 의문부호를 찍었다. 낙관론에 대한 경계의 목소리가 오히려 컸던 것. 그러나 통계청이 내놓은 ‘1월 산업활동동향’은 경기에 봄날이 오고 있음을 확인시켜주는 지표로 가득찼다. 내수의 핵심지표인 도ㆍ소매 판매가 아직 불안하기는 하지만 생산과 수출ㆍ투자는 일제히 오름세를 보였다. ‘트리플 증가세’를 시현한 셈이다. 우선 전반적인 경기흐름을 판단하는 경기종합지수. 경기 전환시기를 계고하는 선행지수 전년동월비는 투자심리 지표가 개선되면서 1.3%를 기록, 전달에 비해 0.2%포인트 증가했다. 지난해 3월 이후 10개월 만에 처음 상승세로 돌아섰다. 3~6개월 안에 경기가 확실하게 터닝할 것임을 예고한다. 현 경기를 나타내는 동행지수 순환변동치도 전월보다 0.3포인트 상승한 97.8로 오랜만에 오름세로 전환했다. 낙관적 흐름은 미시적 지표들에서 확연하게 드러났다. 생산은 지난해 2월 이후 가장 높은 증가세를 보였다. 자동차(45.7%), 반도체(21.0%), 영상음향통신(27.3%)이 일제히 두자릿수 증가율을 보였다. 효자품목들이 선전하면서 수출도 지난해 7월 이후 가장 높은 21.7%의 증가율을 보였다. 제조업 평균 가동률도 81.8%로 2개월 만에 80%대를 회복했다. 설비투자의 회복세도 반가운 소식이다. 지난해 같은 달보다 16.0% 증가, 2002년 12월의 16.1% 이후 25개월 만에 최대의 증가폭을 나타냈다. 다만 아직까지는 기존 설비를 업그레이드하는 수준으로 새롭게 설비를 확장하는 공격적 투자까지는 다소 시일이 걸릴 것이라는 판단이 우세하다. 무엇보다 반가운 점은 회복조짐을 보인 건설경기다. 지난달 국내 건설기성은 지난해 12월 -0.2%에서 6.5%로 플러스 전환했다. 건설수주도 항만ㆍ공항 등 공공 부문과 학교ㆍ병원 등 민간 부문 발주가 모두 증가, 14.9%의 증가율을 보였다. 2003년 11월 이래 세번째로 높은 증가율이다. “3월부터는 건설경기가 살아날 것으로 본다”는 이헌재 부총리 겸 재정경제부 장관의 언급에 신뢰를 보태준다. 물론 조심스런 지표도 없지 않다. 투자와 함께 내수의 양대 축을 이루는 소비지표가 봄 기운을 덜 타고 있다. 도매(-2.1%)와 소매(-5.7%) 모두 6개월 연속 마이너스 행진이다. 백화점(-6.5%) 판매가 11개월 연속 마이너스를 기록했고 할인점은 2003년 2월 이래 처음으로 마이너스(-7%)를 보였다. 설 연휴가 끼인 탓이라고 하지만 감소폭이 지나치게 크다. 결국 관심은 3월 발표될 2월 경기실적과 3월의 체감경기로 모아진다. 경기종합지수가 1월에 올랐다고 하지만 경기가 확실하게 상승세로 접어들었다고 판단하기 위해서는 2~3개월 연속 오름세를 이어가야 하기 때문이다. 정문건 삼성경제연구소 전무는 “2월에는 설 연휴가 끼어 있어 생산이 큰 폭으로 줄어들 수 있다”고 우려했다. 여타 전문가들도 2월 경기에 대해서는 그리 낙관적이지 않다. 이런 가운데 이 부총리는 최근 “3월에는 서민들의 체감경기도 좋아질 것”이라고 말했다. 이 부총리의 전망이 중장기 경기상승 여부를 판단하는 가늠자로 자리하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >