|

|

|

경기도 시흥에 사는 직장인 황동현(33)씨는 매년 '13월의 월급'으로 불리는 연말정산에서 한 푼이라도 더 받기 위해 소득공제 받는 금융상품을 열심히 챙겨왔다. 하지만 꼼꼼한 황 씨도 내년 초 연말정산은 걱정부터 앞선다. 의료비·보험료 등에 대한 소득공제가 세액공제 방식으로 바뀌면서 내야 할 세금이 늘어났기 때문이다. 황 씨는 "내년 2월 연말정산에서 환급 혜택을 최대화하려면 올해부터 소비 전략을 예년보다 더 잘 짜야 할 것 같다"고 한숨을 내쉬었다. 평소 다양한 재산 불리기 상품에 관심을 두고 알뜰살뜰 월급을 모으고 부풀리는 직장인들이라면 이번 달 17일 출시될 예정인 소득공제장기세제펀드(이하 소장펀드)에 관심을 가져볼 만하다.

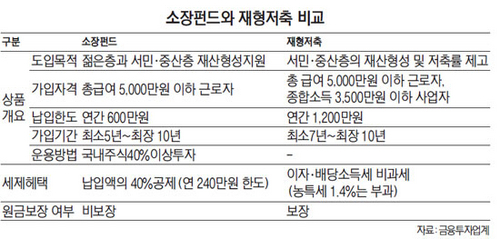

◇600만원 납입하면 240만원 공제=소장펀드는 납입액의 40%까지 소득공제 혜택을 받을 수 있는 펀드를 말한다. 자산총액의 40% 이상을 국내 증권시장(유가증권시장· 코스닥시장· 코넥스시장)에 상장된 주식에 투자하고 그 외 펀드자산은 해외주식과 국내외 채권 등 다양한 자산에 투자한다. 지난해까지 소득공제 대상이던 연금저축 펀드가 올해부터 세액공제로 변경됨에 따라 '소장펀드'는 새로 가입할 수 있는 유일한 소득공제 상품이 됐다.

소장펀드 가입기한은 2015년 12월 31일까지 한정된다. 연간 납입 한도는 600만원이다. 연간 600만원을 냈을 경우 납입액의 40%인 240만원에 대한 소득공제 혜택을 받을 수 있다.

과세표준 연소득 1,200만~4,600만원을 가정할 경우 연말정산시 종합소득세 15%와 주민세 1.5% 등 총 16.5%에 대한 환급금인 39만6,000원을 돌려받는 것이다.

소득공제를 받기 위해서는 최소 5년 이상 가입해야 하고, 가입 후 최장 10년까지 소득공제 혜택을 받을 수 있다.

가입기간 동안 연봉이 상승해도 8,000만원까지는 소득공제 혜택이 유지된다. 소장펀드 가입 후 연봉이 오르면 세금을 더 내기 때문에 환급금도 더 불어나게 된다. 연소득 6,000만~8,000만원의 경우 종합소득세 24%와 주민세 2.4% 등 총 26.4%에 대한 환급금 63만3,600원을 돌려받는다.

한국금융투자협회 관계자는 "그동안 연소득 5,000만원인 최소 가입기준만 생각했기 때문에 환급액이 늘어날 수 있다는 점이 간과됐다"며 "장기 가입시 소득이 늘면 환급액도 40% 가까이 늘어나 소장펀드 가입 유치에 긍정적인 요인이 될 것"이라고 설명했다.

◇최소 연 3.1% 금리 효과=자본시장연구원은 최근 보고서를 통해 연간 600만원을 납입하는 소장펀드는 6.6%의 절세 효과가 있다고 분석했다. 특히 5년 기준으로 보면 소장펀드의 투자 수익률이 0%라고 해도 절세 효과만으로 근로자가 매달 50만원씩 5년간 연리 3.1%의 적금에 가입한 것과 같은 혜택을 얻을 수 있다고 설명했다.

자본시장연구원 관계자는 "소장펀드는 실적배당형 상품으로 투자원금 손실 가능성이 있지만 소득공제 혜택에 따른 절세효과를 고려하면 가입자격이 있는 서민과 젊은층의 관심을 끌기에 충분하다"며 "최소 5년의 장기투자가 이뤄지는데다 국내 주식에 40% 이상 투자해야 하는 만큼 자본시장 활성화에도 기여할 것"이라고 설명했다.

가입한 후 5년이 지나지 않은 시점에 해지하는 경우, 소득공제로 감면받은 세액상당액(총 납입액의 6% 수준)을 추징받게 된다. 소득공제 세액이 추징세액에 미달하는 경우에는 실제로 감면받은 세액상당액으로 한정되며, 투자자의 사망·해외이주 등 법령에서 정하는 부득이한 사유로 해지한 경우 감면세액을 추징하진 않는다.

펀드를 판매하고 있는 가까운 은행, 증권회사, 보험사 창구 등 어디에서나 가입하다. 3월 26일부터 영업을 개시할 펀드슈퍼마켓에서도 온라인으로 가입할 수 있다. 금투협 관계자는 "소장펀드 가입자는 투자성과가 좋을 경우 은행 예·적금보다 높은 수익을 실현할 수 있으나, 그 반대의 경우에는 원금손실이 발생할 수 있다는 점을 유념할 필요가 있다"고 말했다.

실적배당형 상품으로 원금보장은 안돼 ■ 재형저축과 다른점은

|

@sed.co.kr