|

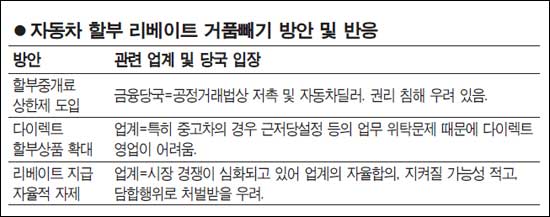

자동차 할부 고객들이 부담하는 이자에 연간 최대 3,000억원대의 불법적인 딜러 리베이트가 포함된 것으로 나타났지만 정책 당국과 관련 업계가 모두 책임 미루기에 급급해하고 있다. 10일 자동차 할부 관련 업계에 따르면 리베이트 거품을 없애는 방안으로 ▦자동차 할부 중개수수료 상한제 도입 ▦중개수수료 절감용 다이렉트 할부상품 활성화 ▦할부금융사들의 과당경쟁 자제 등이 거론되고 있다. 하지만 이 같은 방안에 대해 정책 당국과 업계 모두 손익 계산만 할 뿐 대안을 내놓는 데 소극적이다. 우선 중개수수료 상한제 도입의 경우 금융 당국이 미온적인 입장을 보이고 있다. 딜러나 할부 제휴사들의 권익이 침해 받을 소지가 있다는 것이다. 하지만 일부 할부제휴사들은 상반된 의견을 내고 있다. 한 할부제휴사 관계자는 "자동차 할부 금리가 떨어져 할부 고객과 중개 건수가 늘어 전반적으로 큰 손해는 없을 것"이라고 예상했다. 신차의 경우 할부금리가 상대적으로 낮아 자동차 구입자 가운데 할부 이용비율이 절반에 육박하지만 중고차의 경우 할부금리가 25%에 육박하는 고금리이다 보니 중고차 구입자 중 할부이용자는 20%대에 그친다는 게 관련 업계의 설명이다. 다이렉트 할부상품 활성화에 대해서는 대부분의 할부금융사들이 난색을 표명하고 있다. 다이렉트 할부는 할부제휴점 등의 중간 유통단계를 거치지 않고 곧바로 판매되는 상품이다. 특히 중고차 할부의 경우 대출 리스크가 커 근저당 설정을 해야 하는데 이를 할부 제휴점이나 자동차딜러들에게 위탁하는 게 현실적으로 어렵다는 것이다. 물론 신한카드의 경우 할부제휴점을 거치지 않고 직접 자동차 딜러를 통해 고객에게 상품을 판매하고 있다. 중개수수료 비용을 줄인 탓에 고객 금리도 연 7.9~15.9%까지 낮아졌다. 아주캐피탈도 다이렉트할부 상품을 검토하고 있다. 하지만 경쟁사들은 이 같은 영업 방식을 대중화하는 데 한계가 많다는 의견을 내놓고 있다. 한 할부사의 관계자는 "다이렉트 할부 영업을 하려면 전국의 3만~4만명의 딜러나 할부사와 일일이 업무위탁계약을 맺어야 한다"고 말했다. 또 다른 할부사의 한 관계자도 "금융 전문성이 떨어지는 자동차 딜러들에게 할부 판매 업무를 위탁할 경우 불완전 판매 위험이 있다"고 지적했다. 할부금융사 간 과당경쟁 자제 역시 쉽지 않은 상황이다. 최근 자금력이 막대한 은행이 자동차 할부 시장에 진출하면서 상대적으로 영세한 할부금융사들은 딜러들에게 리베이트를 얹어주지 않으면 살아남을 수 없는 구조가 됐기 때문이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >