자회사 주가 높아져 재평가 기대에 외국인 매도 압력도 크게줄어 호재<br>LG·삼성물산등 목표가 상향 잇따라

지주회사의 적정 주가를 산정할 때 자회사의 현재가가 아닌 적정주가를 적용해야 한다는 분석이 나왔다.

이훈 우리투자증권 연구원은 15일 “그 동안은 자회사의 적정 가치에 대한 불확실성 때문에 지주회사 적정 주가를 산정할 때 자회사의 현재주가를 적용해왔지만 이제는 자회사 적정 주가의 타당성이 높아진 만큼 지주회사 적정 주가 산정시에도 자회사의 현재가가 아닌 적정 주가를 적용해야 한다”고 말했다.

이에 따라 그는 LG와 삼성물산의 목표주가를 각각 9만6,100원과 8만6,100원으로 상향 조정했다. GS홀딩스에 대해서는 6만9,100원을 유지했다.

이 연구원은 또 “이들 종목에 대한 외국인의 매도 압력이 크게 감소할 것”으로 내다봤다. 이 연구원은 “그 동안 많은 외국인 투자가들이 이익 실현을 위해 매도에 주력했지만 아직까지 보유 중인 외국인들은 이들 종목에 대한 주가 재평가가 가능하다고 보고 있다”며 “이 때문에 앞으로 외국인 매도 압력이 감소하면서 주가 상승 가능성도 커질 것”이라고 말했다.

강수연 대우증권 연구원도 아직까지 시장에서 지주회사가 사업회사(자회사)에 비해 저평가돼 있다고 지적했다.

강 연구원은 “지주사 전환 후 분할 재상장된 기업의 경우 사업회사가 지주회사보다 더 가치 있다는 시각이 시장에 팽배해 있다”며 “증권사들도 기업 분할 후 재상장되는 기업의 사업회사에는 호평을 쏟아내는 반면 지주사에 대해서는 투자매력도가 떨어진다는 인식을 갖고 있다”고 지적했다.

강 연구원은 “실제로는 사업회사보다 지주회사의 자기자본이익률(ROE)이 안정적인 모습을 나타내고 있다”며 “지주회사는 특정 기업의 실적이 나쁘더라도 다른 회사의 긍정적 수익이 상호보완 작용을 해 안정적인 현금흐름이 창출될 수 있다”고 설명했다.

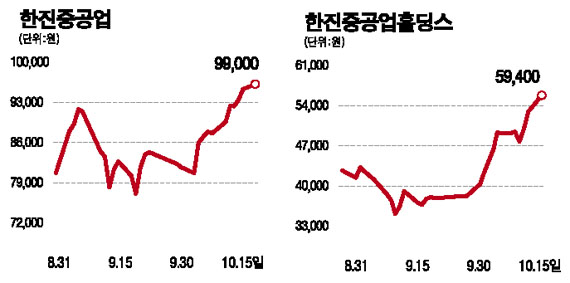

그는 ▦복잡한 경영환경 속에서 유연하게 대처할 수 있는 점 ▦적대적 인수합병(M&A)으로부터 경영권 보존에 유리한 점 등도 지주회사의 장점으로 꼽았다. 또 SKㆍ한진중공업ㆍCJ 등의 경우 최근 들어 지주회사 주가가 사업회사보다 더 높은 상승률을 보이고 있다는 점도 강조했다.

강 연구원은 “향후 지주사와 관련된 투자를 할 때는 지주사 체제 전환 가능성이 높아 모멘텀이 살아 있는 준지주회사를 눈여겨봐야 한다”며 “두산ㆍSBSㆍ한화ㆍ웅진ㆍ코오롱ㆍ메리츠화재ㆍS&T그룹ㆍ국민은행 등의 전환 가능성이 높다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >