|

|

외환위기 이후 국내 자본시장은 괄목할 만한 성장세를 보였다. 직접금융시장의 핵심인 국내 주식시장은 시가총액 면에서 2011년 11월 말 현재 전세계 51개 거래소 가운데 17위(비중 2.13%)를 차지할 정도로 절대적인 규모가 커졌고 채권시장 역시 세계 각국 중앙은행과 글로벌 채권펀드가 포트폴리오 내 한국물 비중을 늘리고 있다.

이처럼 국내 자본시장이 양적인 면에서는 많이 커졌지만 질적인 성장은 미흡하다는 지적이 많다. 이는 토종 자본이 안팎에서 힘을 발휘하지 못하는 데서 확연히 나타난다.

1992년 시장 개방 이후 국내 증시에서는 외국인이 시장 방향성을 좌지우지하고 있다. 외국인이 물량을 쏟아내면 주식시장은 폭락하고 매수 규모를 늘리면 폭등하는 양상이 반복되고 있다. 국내 기관은 안전판 역할을 하기는커녕 외국인 물량만 받아내는 데 급급한 실정이다. 이 때문에 국내 증시가 외국인들의 '현금인출기(ATM)'로 전락했다는 지적이 일고 있다.

실제로 한국금융연구원에 따르면 외국인 매매동향과 코스피지수 등락률의 상관관계는 2005년 1월~2007년 12월 0.15에서 2008년 1월~2011년 8월 0.38로 높아졌다. 글로벌 금융위기 이후 외국인투자가의 국내 증시 영향력이 갈수록 증가하고 있는 것이다. 지난해의 경우도 외국인이 순매도를 기록한 달은 어김없이 코스피지수가 하락했다. 특히 4조6,000억원 이상을 팔아치운 8월에는 12%에 가까운 급락세를 보였다. 정영식 삼성경제연구소 수석연구원은 "한국 주식시장은 규모 면에서는 세계적인 수준이지만 투자 주체별로는 장기투자자인 기관투자가 비중이 상대적으로 저조하다"며 "시장안전판 역할을 해야 할 기관투자가의 비중이 낮고 단기투자를 주로 하는 개인투자자 비중이 높아 주식시장의 변동성이 높은 취약성을 드러내고 있다"고 지적했다.

보유 주식 비중 면에서 국내 기관은 외국인에 크게 못 미치고 있는 실정이다. 한국거래소에 따르면 지난해 11월 말 현재 국내 증시에서 외국인의 시가총액 비중은 31.17%로 연기금ㆍ투신ㆍ증권ㆍ은행 등 국내 기관투자가(13.45%)는 물론 개인(24.09%)에 비해서도 월등히 높다.

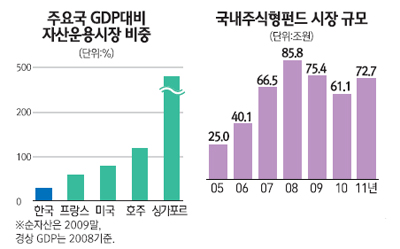

토종 자본의 증시 장악력이 현저히 떨어지는 이유로 전문가들은 우선 2009년부터 이어진 펀드 시장 위축을 꼽는다. 금융투자협회에 따르면 펀드런이 본격화된 2009년 1월부터 2011년 1월까지 국내주식형펀드(상장지수펀드 제외)에서 총 29조1,379억원의 자금이 빠져나갔고 증시에서 펀드가 차지하는 비중은 지난해 11월 말 기준 6.37%에 그치고 있다. 8~9%대에 달했던 금융위기 이전 수준을 아직도 회복하지 못하고 있는 것이다.

김재칠 자본시장연구원 펀드실장은 "우리나라 자산운용시장은 미국이나 유럽 등 선진국에 비해 금융위기의 영향을 덜 받았음에도 불구하고 국제적인 위상은 갈수록 낮아지고 있다"며 "2009년 말 기준 전세계 순자산총액 24조달러 가운데 한국 시장은 2,646억달러에 불과해 비중이 1.1%에 머무르고 있다"고 지적했다.

경제 규모와 비교해도 취약하기는 마찬가지다. 자본시장연구원에 따르면 2009년 기준 우리나라 국내총생산(GDP) 대비 자산운용시장 규모는 28.5%로 비교 대상 44개국 중 12위 수준이다. 이는 호주(118.1%ㆍ4위)나 싱가포르(473.9%) 등에 비해 크게 뒤지는 수준이다.

금융위기 이후 투자자들에게 실망감을 안겨줬던 펀드 대신 증권사 자문형 랩어카운트 등 다양한 맞춤형 자산관리 상품으로 자금이 유입되는 듯했지만 그마저도 지난해 하반기 이후 약세장에서 저조한 수익률을 보이며 자금 유출이 이어지고 있는 상황이다. 랩어카운트 자금은 10월 말 현재 47조2,307억원으로 연중 최고점을 찍었던 4월 말(48조2,693억원)에 비해 1조원 이상이 줄었고 특히 소수 종목에 집중 투자하는 자문형 랩은 6조9,269억원을 기록해 5월 말(9조1,824억원)보다 4조원 가까이 빠져나갔다.

최근 퇴직연금과 개인연금 등 은퇴시장이 조금씩 열리고는 있지만 장기자금의 증시 유입은 기대에 못 미치고 있다. 2005년 말 퇴직연금 제도 도입으로 장기자금의 증시 유입을 기대했으나 원리금보장형 상품 위주의 시장이 형성되면서 금융투자시장으로 자금 유입은 미미한 실정이다.

그나마 국민연금이 자산운용 규모 342조원으로 세계 연기금 가운데 4위를 기록하면서 글로벌 금융시장에서 큰 손의 입지를 굳히고 있지만 국내 금융시장에서는 연기금이 이렇다 할 힘을 발휘하지 못하고 있다. 지난해 연기금은 국내 증시에서 12조8,000억원어치를 사들였지만 외국인들의 매도와 펀드 환매에 따르는 수급 공백을 채워주는 데 그쳤을 뿐 증시의 방향을 돌려놓지는 못했다.

사정은 해외 시장에서도 마찬가지다. 정부에서도 국내 자산운용 산업을 전략적으로 발전시켜나가야 한다는 데 공감하고 있지만 해외투자에서 역량을 발휘하는 금융투자회사는 많지 않다. 특히 지난 2010년 해외펀드에 대한 비과세혜택이 종료된 가운데 나름대로 인기를 끌었던 해외 펀드들이 금융위기로 수익률에서 직격탄을 맞으면서 해외펀드 투자 열기가 식어가고 있다. 금융투자협회에 따르면 국내 뮤추얼펀드 내 해외 펀드 비중(순자산총액 기준)은 3일 현재 15.78%로 4년 전인 2008년 1월(26.7%)보다 대폭 낮아졌다. 해외 주식형펀드에서 자금 유출이 이어지고 있기 때문이다. 2008년 4월 이후 해외 주식형펀드에서 유출된 자금은 총 21조4,168억원으로 지난해 순유입세로 돌아선 국내주식형펀드와 달리 해외펀드는 아직까지도 펀드 환매가 이어지고 있다.

토종 자본이 안팎으로 힘을 못 쓰면서 자연스럽게 국내 금융투자사의 대외 경쟁력도 떨어질 수밖에 없다. 금융감독 당국이 한국형 투자은행 발전을 위해 증권사와 운용사의 해외 진출을 독려하고 있지만 국내 자본의 해외투자 중개나 해외 자본 유치 실적은 미미한 편이고 금융투자사의 해외 현지 법인은 대부분 적자를 면하지 못 하고 있다. 금융감독원에 따르면 지난해 상반기(4~9월) 국내 증권사 해외점포는 4,330만달러의 당기순손실을 기록해 전년 손실액(1,730만달러)의 두 배 이상으로 불어났고 자기 자본 규모도 3.7% 위축된 것으로 나타났다.

국내 연기금 등 기관투자가의 해외 투자를 중개하는 데서도 별다른 성과를 내지 못 하고 있다. 연기금이 해외부동산 등 대체자산과 주식ㆍ채권 등의 투자 비중을 늘리고 있지만 국내 금융투자회사들은 별다른 혜택을 보지 못하고 있다.

자본시장 발전을 위해서는 금융투자산업의 체질개선이 시급하다는 것이 전문가들의 지적이다. 송홍선 자본시장연구원 연구위원은 "토종자본을 키워 자본시장의 기반을 확충하기 위해서는 기관이 투자목적과 기간에 따라 투자의 스펙트럼을 넓힐 수 있도록 인센티브를 제공해야 한다"면서 "이와 함께 펀드 등 간접투자상품과 퇴직연금 상품이 활성화 되도록 과감하게 투자유인을 확대해줘야 한다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >