공격적 M&A로 추가성장 동력 확보<br>미디어웹 인수로 마케팅 강화 실적개선 기대등 호평 잇따라<br>보드게임 매출 성장성 회복 드래곤볼등 신작 효과 기대도

| | CJ인터넷은 올들어 추가 성장 동력 확보를 위해 적극적으로 인수합병에 나서고 있다. 지난 2월 게임 개발업체 '씨드나인'을 인수한 데 이어 3월에는 PC방 프로그램 관리업체 '미디어웹'을 사들였다. |

|

| | 나태열 한화증권 연구원 |

|

CJ인터넷을 바라보는 증권가의 시각이 올들어 더욱 긍정적으로 변하고 있다. 증권업계에 따르면 연초 이후 메리츠ㆍ동부ㆍ한국투자ㆍ동양종금ㆍ한화ㆍ현대증권 등 7개 증권사가 CJ인터넷의 목표주가를 상향 조정했다.

올들어 CJ인터넷의 목표주가를 하향 조정한 곳은 외국계인 씨티그룹이 유일하다. 하지만 씨티그룹이 CJ인터넷의 목표주가를 2만2,000원에서 2만1,000원으로 목표주가를 하향 조정하기는 했지만, 이는 국내 증권사 20곳이 제시한 목표주가의 평균인 2만868원보다 여전히 높은 수준이다.

이처럼 CJ인터넷이 국내외 증권사들로부터 호평을 받고 있는 것은 실적 개선세가 지속되고 있을 뿐만 아니라 M&A(인수ㆍ합병)에 공격적으로 나서는 등 경영 전략 면에서 추가 성장 동력 확보에 적극성을 보이고 있기 때문이다.

실제로 CJ인터넷이 지난 2월 씨즈나인에 이어 지난 달 10일 PC방 관리 프로그램업체인 미디어웹 인수 사실을 공시하자 푸르덴셜ㆍ삼성ㆍ메리츠ㆍ한국투자증권 등은 곧바로 보고서를 통해 '긍정적'이라는 평가를 내렸다.

공태현 삼성증권 연구원은 "CJ인터넷의 미디어웹 지분 인수는 국내외 PC방 마케팅 강화를 의미한다"며 "재무적인 영향은 제한적이고, 중장기적인 관점에서 보면 오히려 해외 마케팅 기반을 확보했다는 점에서 긍정적"이라고 평가했다.

CJ인터넷이 153억원을 들여 지분 68.6%를 인수한 미디어웹은 국내 PC방 시장 점유율 40%를 기록중이며, 인도네시아를 중심으로 동남아 지역 PC방 1,000곳도 고객사로 확보하고 있다. 또한 동남아시아 최대 게임 퍼블리싱업체인 아시아소프트사와 전략적 제휴를 통해 태국, 베트남, 싱가포르, 말레이시아 등지의 PC방으로도 진출할 예정이다.

홍종길 한국투자증권 연구원도 "PC방 관리 프로그램 운영업체는 고객과의 접점에 있다"며 "경쟁사 대비 효과적인 마케팅이 가능해졌다"고 말했다. PC방에서 게임하는 고객들이 실질적으로 필요로 하는 것을 파악해 바로 제공할 수 있게 됐기 때문이다.

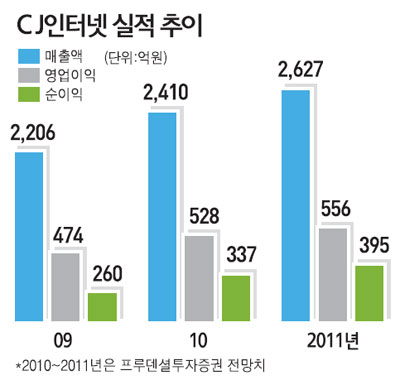

CJ인터넷은 실적 면에서도 긍정적인 모습을 보여줄 것으로 기대된다. 메리츠증권에 따르면 1ㆍ4분기 매출액과 영업이익은 각각 613억원, 133억원으로, 전분기대비 각각 5%, 3% 증가하는 모습을 보일 것으로 예상된다. 부문별로는 보드게임 매출액이 166억원, 퍼블리싱게임이 417억원에 달할 것으로 예상된다. 퍼블리싱게임 중에서는 서든어택의 매출 기여도가 가장 높을 전망이다. 또 올해 연간 매출액과 영업이익은 2,508억원, 532억원으로 전년 대비 13.7%, 12.2% 증가할 것으로 추정된다.

성종화 메리츠증권 연구원은 "올해부터는 게임업계에 대한 규제의 영향이 안정화하면서 보드게임 매출 성장성이 회복될 것"이라며 "또한 수출 부문의 매출이 계속해서 늘고, 드래곤볼온라인 등 신작의 매출 기여도도 높아질 것으로 기대된다"고 말했다.

최경진 신한금융투자 연구원은 "더 이상 과거 잣대를 기준으로 CJ인터넷을 보수적으로 바라보는 것은 바람직하지 않다"며 "CJ인터넷은 게임 산업 변화에 맞는 경영 전략으로 사업 모멘텀을 강화해나가고 있다"고 말했다.

2분기 이후에도 추가적 M&A 가능성

애널리스트가 본 이회사

나태열 한화증권 연구원

CJ인터넷은 적극적인 M&A(인수ㆍ합병)를 통해 성장 동력을 키워가고 있다. 올들어 1ㆍ4분기에만 벌써 2건의 M&A를 성사시켰다. 지난 2월 중견 게임개발업체 씨드나인을 인수한 데 이어 3월에는 국내외 8,000개 이상의 PC방 네트워크를 보유한 미디어웹을 사들였다. 특히 미디어웹은 PC방 회원 및 게임 관련 통계서비스를 제공하는 게임트릭스도 운영하고 있어, 앞으로 CJ인터넷의 고객분석ㆍ관리 및 홍보 역량 강화에도 기여할 것으로 예상된다. 또 미디어웹의 해외 네트워킹은 CJ인터넷의 해외 진출 전략에 상당한 도움이 될 것으로 기대된다. CJ인터넷은 이 같은 M&A 전략을 2ㆍ4분기 이후에도 계속해서 구사할 것으로 예상된다.

실적 면에서는 해외 시장과 모바일 사업 등이 신규 수익 창출에 도움을 줄 것으로 기대되는 상황이다. 지난 해 2ㆍ4분기를 저점으로, 올해까지 계속 회복세를 보이고 있어 긍정적이다. 2ㆍ4분기부터는 기저 효과까지 가세해 성장성이 더욱 부각될 것으로 보인다. 2ㆍ4분기가 게임업계 계절적 비수기임에도 불구하고 전년 동기 대비 40% 이상 성장세를 보일 전망이다.

자회사 실적이 개선되고 있는 점도 실적과 주가 흐름에 긍정적이다. 애니파크, 마구마구 등의 매출 증가로 지분법 이익이 증가할 것으로 전망된다. 또한 SD건담 출시를 계기로 일본 자회사의 실적도 크게 개선될 것으로 기대되는 상황이다. CJ인터넷의 목표주가로 2만6,000원을 제시한다.

|

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >