|

|

● 변액보험

자유형 연금 기능 넣고 자산 투자 안정성 확대

중도인출·추가납입 가능

● 보장보험

30여가지 선택특약으로 고객이 다양하게 설계

중증질환 보장도 강화

지난 11일 한국은행이 기준금리를 1.50%로 또다시 내림에 따라 재테크 족의 돈 굴리기는 더욱 막막해졌다. 실제 가장 쉬운 재테크 창구인 은행에 돈을 맡기면 1%대 초중반에 불과한 쥐꼬리만한 이자를 줄 뿐이다. 증권사 쪽을 기웃거리자니 원금 손실 가능성이 항상 발목을 잡는다. 그렇다고 돈을 장롱에 넣어놓자니, 조금씩이라도 꾸준히 올라가는 물가가 부담이다.

메르스와 관련된 각종 뉴스와 소문은 가뜩이나 쪼들리는 가계에 '불안'까지 더해 놓았다. 메르스와 관련한 신경쇠약을 호소하는 목소리가 각종 인터넷 공간은 물론, 실제 생활에서도 적잖이 들려온다. 가계 경제의 건강 뿐 아니라 내 건강 또한 적신호가 켜진 셈이다.

전문가들은 이럴 때일수록 절세 혜택과 함께 각종 보장 기능을 제공하는 보험상품으로 눈을 돌리라 권하고 있다. 보험 상품은 10년간 가입할 경우 이자소득세(15.4%) 등에 대해 비과세 혜택을 받을 수 있다. 무엇보다 보험사들은 대부분 3%대가 넘는 공시이율을 제공하며, 최저 보증이율도 기준금리에 비해 훨씬 높은 2%대를 제공하는 업체가 많다. 중간에 해지하지 않을 자신만 있다면 보험 상품 가입이 훨씬 이득인 셈이다. 특히 최근 시장에서 무섭게 성장하고 있는 온라인 보험 상품에 가입할 경우, 사업비로 나가는 액수가 적어 합리적인 소비자들일수록 가입을 고려해 볼만하다. 무엇보다 보험상품은 각종 보장 기능을 통해 혹시나 모를 위험에 대한 대비를 가능케 한다. 저축성 보험 상품에 특약으로 건강 관련 보장을 추가하면, 건강염려증을 조금이라도 덜 수 있겠다.

보험사들 또한 이러한 시장 변화에 발맞춰 기존 상품의 약점을 보완한 신규 상품을 내놓으며 소비자 공략에 나서고 있다. 이들은 기존 상품을 리뉴얼 하거나 기존 상품들의 장점을 취합해 저금리 시대에 투자처를 찾지 못한 소비자 공략은 물론, 메르스 사태 등으로 더욱 증폭된 '불안사회'의 빈틈을 파고 들고 있다. 이들 상품은 기존 변액보험에 추가 불입이나 보험료 중간 조정이 가능한 유니버셜 기능을 탑재한 것이 특징이다. 일시적으로 경제적 어려움이 닥치더라도 보험을 해지하지 않고 계속 이어나갈 수 있도록 배려한 것이다. 맞춤형 특약을 통해 향후 발생할 각종 사고나 질병 등에 대해 폭넓게 대응할 수도 있게 했다. 지인의 권유 때문에 어쩔 수 없이 가입하던 보험 상품이, 불안시대를 맞아 고객이 찾아가 가입하게 만드는 필수상품으로 변하고 있는 셈이다.

최근 보험사들이 불안시대에 대응해 내놓은 상품들은 소비자 재량권을 늘리고 보장을 강화한 것이 특징이다. 똑똑해진 소비자들에 맞춰 보험 상품도 더욱 똑똑해지고 있는 셈이다.

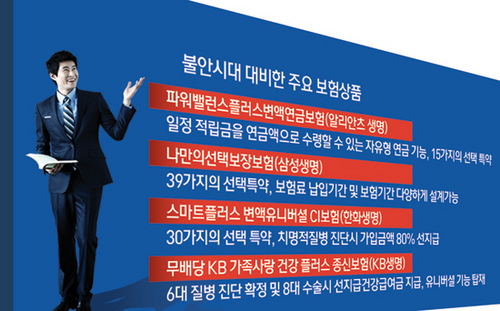

이러한 특징을 띄고 있는 상품중 대표 상품이 알리안츠생명의 '파워밸런스플러스변액연금보험'이다. 이 상품은 기존 '파워밸런스변액연금보험'에 거치형과 자유형 연금 기능을 덧붙인 것이 특징이다. 지난 1일부터 판매에 들어간 이 상품은 보다 많은 자산을 변액보험에 투자하고 싶어하는 이들로부터 특히 주목을 받고 있다. 이 상품은 국내외 주식, 채권, 원자재, 단기자산 등을 주기적으로 체크해 상승세에 있는 자산에 교체 투자함으로써 변동성을 줄여 주는 '글로벌다이나믹멀티에셋펀드'를 추가, 수익성을 높였다. 해당 펀드는 지난해 5월 출시된 이래 1년간 누적수익률이 9.63%에 달한다. 고객들이 변액보험 가입시, 가장 많이 따져보는 수익률 부분을 강화한 것이다.

일정 기간 동안 적립금의 10~80% 내에서 원하는 금액을 연금액으로 수령할 수 있는 자유형 연금을 추가, 고객 선택폭도 넓혔다. 이외에도 매월 스텝업 기능을 업계 최초로 적용해 투자 수익률이 전 달보다 오르면 그만큼 해당 월의 최저연금 적립금이 올라가고, 하락하면 기존에 확정된 최저연금적립금을 보증해주도록 설계했다. 원금 손실 가능성이 있는 펀드 상품과 확실한 차이점을 둔 셈이다. 고객 생애주기와 시장상황에 따라 주식과 채권의 투자 비중을 조절하는 펀드자동재분배(Auto Rebalancing) 시스템도 도입한 것도 눈에 띈다.

생명보험 업계 1위인 삼성생명의 '나만의 선택 보장보험' 또한 이름 그대로 고객 최적화 상품 중 하나다. 지난 8일부터 판매중인 이 상품은 기존 '자유설계보장보험'에 고객이 직접 필요한 보장들을 선택하고, 만기시 환급금 규모에 따라 자유로운 보험료 설계가 가능하도록 한 것이 특징이다.

재해사망을 기본 보장하고 나머지 보장은 사망보장 15종, 장해보장7종, 진단보장 6종, 치료관련 11종 등 총 39종의 선택 특약들로 구성돼 있다. 이중 고객 관심이 많은 암, 뇌출혈, 급성심근경색증 등 3대 질병 진단특약은 15년 갱신형으로 최대 100세까지 각각 5,000만원까지 보장 가능하다. 또 재해사망시 유가족에게 연금을 지급하는 재해사망연금특약, 여성 전용인 여성특정질병 입원특약, 강력범죄로 인한 사망이나 상해를 보장하는 강력범죄상해보장특약 등 다양한 특약들을 추가했다.

보험료 납입기간과 보험기간을 다양하게 설계할 수 있게 한 것도 이 상품의 장점으로 꼽힌다. 고객이 가입시 만기환급금의 비율을 선택할 수 있게 해, 부담해야 하는 보험료를 정할 수 있게 했다. 보험료 납입기간은 5년부터 20년까지 5년 단위로 선택이 가능하고, 보험기간은 일정 기간을 보장하는 15년 및 20년 만기형이나 80세 및 100세 만기형 중 선택할 수 있다.

기존 보험사 제품들의 장점을 취합한 신규 상품들도 시장의 눈길을 끌고 있다. 한화생명이 중도인출 및 추가납입이 가능한 유니버셜 기능을 탑재해 내놓은 '한화생명 스마트플러스 변액유니버셜 CI보험'은 기존 상품 등의 장점을 모아 놓은 상품이다. 이 상품은 암, 급성심근경색증, 뇌졸중 등 13가지의 치명적 질병(CI) 진단시, 가입금액의 80%를 선지급하고 나머지 금액인 20%는 사망보험금으로 지급한다. 이 상품은 고객이 납부한 보험료를 주식·채권 등에 간접 투자해 기본 보장에 추가 수익까지 얻을 수 있게 한 변액보험으로 관련 특약도 다양하다. 우선 '여성특정4대질병보장특약'을 탑재해 계약 조건에 따라 유방절제술(500만원), 특정 류마티스 관절염(200만원), 중증 루푸스 신염(2,000만원), 다발성경화증(2,000만원) 등에 대한 보장을 강화했다.

KB생명이 지난 22일 출시한 '무배당 KB 가족사랑 건강 플러스 종신보험' 또한 보장 강화가 눈에 띈다. 이 상품은 기존 CI 보험의 단점을 보완해 암, 뇌출혈, 급성심근경색증, 말기신부전증, 말기간질환, 말기폐질환 등의 6대 질병 진단 확정 및 관상동맥우회술과 같은 8대 수술 시 치료자금으로 사용할 수 있도록 선지급건강급여금을 지급한다. 의무납입기간 3년을 채운 후에는 추가보험료 납입, 중도인출과 같은 유니버셜 기능을 활용할 수 있어 보다 탄력적인 자금활용이 가능하다.

"노후 든든하게" 고령사회도 대비하세요 양철민 기자 |