|

퇴직연금펀드 시장이 연초부터 후끈 달아오르고 있다. 신규자금이 대거 유입되면서 뚜렷한 성장세를 나타내고 있다. 퇴직연금시장은 올해를 기점으로 원리금보장형 상품에서 퇴직연금펀드로 자금이동이 시작될 것으로 전망된다.

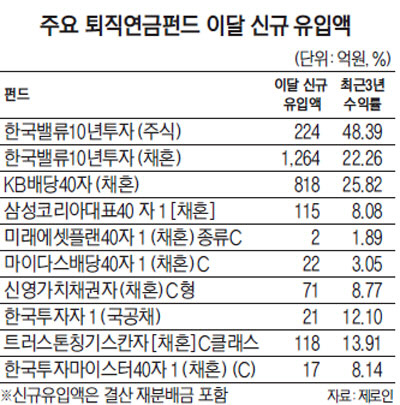

21일 펀드평가사 제로인과 금융투자 업계에 따르면 퇴직연금펀드의 현재 설정액은 4조2,354억원으로 지난해 1월(3조1,935억원)보다 33% 증가했다. 이달에만 불과 20여일 만에 3,500억원의 뭉칫돈이 유입됐다. 통상적으로 연초에 자금이 대거 유입되는 점을 감안하더라도 이미 지난해 1월치(3,300억원)를 넘어서면서 유입세에 가속도가 붙는 모양새다. 올 들어 한국밸류자산운용의 퇴직연금펀드에 700억원의 신규자금이 들어왔고 KB자산운용의 퇴직연금펀드(483억원), 미래에셋자산운용의 퇴직연금펀드(356억원), 템플턴자산운용의 퇴직연금펀드(53억원)에도 상당한 자금이 새로 유입됐다.

퇴직연금펀드로 유입된 자금이 크게 증가한 이유는 금리 때문이다. 퇴직연금시장의 주요사업자인 은행에서 출시한 원리금보장형 퇴직연금 상품의 금리가 크게 낮아 근로자들의 눈높이를 못 맞추고 있기 때문이다. 은행이 제시하는 퇴직연금 상품의 금리는 현재 3% 이하로 하락했다. 반면 퇴직연금 펀드의 수익률은 연 5~10%가량으로 우수해 투자자들의 관심이 퇴직연금 펀드로 옮겨가고 있다. 제로인에 따르면 '한국밸류10년투자퇴직연금 1(주식)(A)'의 3년 수익률은 48.39%에 달한다. 원리금보장형 상품의 3년 수익률이 10~13%가량인 점을 감안하면 3~4배 정도 많다. 'KB퇴직연금배당40자(채혼)C'의 3년 수익률 역시 25.82%로 우수하며 '템플턴퇴직연금글로벌40자(채혼)(19.86%)' '신영퇴직연금배당주식자(주식)C형(18.4%)' 등도 원리금보장형 상품보다 높은 수익률을 나타내고 있다.

권순완 KB자산운용 리테일본부 팀장은 "근로자들이 입사부터 퇴직까지 20~30년가량의 오랜 시간 적립금을 운용해야 하므로 중장기 성과가 우수한 펀드로 자금이 유입되고 있다"고 설명했다.

이주용 한국밸류자산운용 마케팅부 차장도 "개인들이 퇴직연금 투자상품을 선택할 수 있는 확정기여형(DC)뿐 아니라 기업이 결정하는 확정급여형(DB)에서도 실적배당형으로 자금이 넘어오고 있다"고 설명했다.

퇴직연금펀드는 올해 뚜렷한 성장세가 예상된다. 퇴직연금시장은 그동안 원리금보장형 상품 비중이 극단적으로 높아 부작용이 우려됐다. 퇴직연금 적립금 72조원의 93%가량이 원리금보장형 상품에 투자돼 근로자들이 은퇴 이후 받을 수령액이 예상보다 적을 수 있다는 점이 문제로 제기됐다. 지난해부터 원리금보장형 상품의 금리가 3% 이하로 하락하면서 회사 측과 근로자들이 원리금보장형 상품과 실적배당형 상품을 적절히 배분하는 포트폴리오를 꾸리기 시작했다. 이에 따라 원리금보장형 상품 비중이 감소하고 실적배당형 상품 비중이 증가 추세를 나타내고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >