|

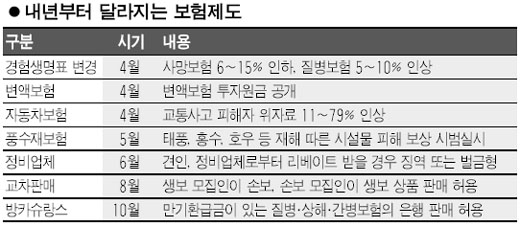

내년에는 생명보험료가 큰 폭으로 조정되는 것을 비롯, 각종 보험료와 보험제도에 많은 변화가 생긴다. 생명보험협회와 손해보험협회는 21일 새해 달라지는 보험제도를 소개했다. 우선 내년 4월부터 모든 생명보험 상품에 5회 경험생명표가 적용된다. 경험생명표는 보험 가입자의 사망ㆍ질병ㆍ상해 통계를 반영한 것으로 보험료 산정의 기준이 된다. 경험생명표에 따라 암 등 질병보험료는 5~10% 인상되고 상해보험은 현 수준을 유지한다. 보험기간이 정해져 있는 사망보험인 정기보험은 12~15%, 종신보험은 6~8% 인하된다. 연금보험은 현재 가입조건을 지속할 경우 연금 수령액이 5~13% 감소한다. 내년 10월부터 은행에서 손해보험이나 생명보험으로 구분하기 어려운 ‘제3보험’(상해ㆍ질병ㆍ간병보험) 가운데 만기 환급형 상품의 판매가 허용된다. 지금은 은행에서 개인 저축성 보험이나 연금보험, 만기환급금이 없는 제3보험만 팔 수 있다. 또 내년 4월부터 수익률이 과대 포장되고 있다는 지적을 받고 있는 변액보험의 투자원금이 공개된다. 변액보험은 사업비를 제외한 금액이 주식과 채권 등에 투자하는데 납입 보험료 전체를 투자하는 것처럼 오인되고 있는 데 따른 것이다. 내년 상반기부터 일정 요건을 갖춘 보험 설계사는 수익증권을 팔 수 있게 된다. 지금은 펀드판매 회사로 등록된 보험사 임직원만 본점이나 지점에서 펀드를 팔 수 있다. 내년 8월부터 손해보험사와 생명보험사의 설계사는 상대방 보험 상품을 팔 수 있다. 이는 손ㆍ생보 상품에 대한 원스톱 서비스를 제공하기 위한 것으로 금융감독원은 교차판매에 따른 부작용을 막기 위한 방안을 마련 중이다. 자동차보험과 관련, 내년 4월부터 교통사고 피해자가 보험사에서 받을 수 있는 위자료가 상해등급에 따라 11~79% 인상된다. 보험사가 고의 또는 과실로 보험료를 많이 받았을 경우 이자를 더해 돌려 받을 수 있다. 또 내년 6월부터는 차량 견인업체가 고장 또는 사고 차량을 자동차 정비업체에 견인해주고 수수료를 받을 경우 1년 이하의 징역 또는 1,000만원 이하의 벌금형에 처해진다. 정비업체가 견인 수수료를 줄 경우 비용 보전을 위해 차량수리 때 정품이 아닌 재생품을 사용해 보험사로부터 보험금을 더 많이 받는 것은 물론 차량 운전자의 안전을 위협할 수 있기 때문이다. 이밖에 내년 5월부터 풍수재보험이 시범적으로 실시된다. 풍수재보험은 태풍ㆍ홍수ㆍ호우 등 재해로 피해를 입은 시설물을 보상하는 것으로 소방방재청이 사업 참여 손해보험사를 모집하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >