반도체 부품·장비주-내년 상반기까지 강세<br>휴대폰·LCD 부품주-유망업체로 투자 압축

유가증권시장의 정보기술(IT) 관련 대형주들이 연말랠리를 이끌 주도주로 부상하면서 코스닥 시장 IT부품주들의 동반 상승 여부가 시장의 관심을 모으고 있다.

전문가들은 반도체 부품 장비주의 경우 내년 상반기까지 상승세를 이어갈 것으로 내다봤으며 휴대폰 부품주와 액정표시장치(LCD) 부품ㆍ장비주에 대해서는 유망 업체로 투자를 압축할 것을 권했다.

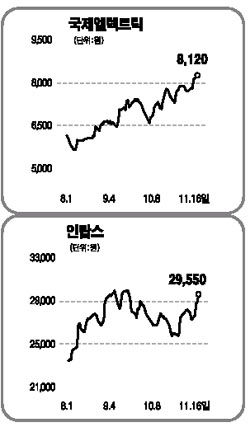

반도체 부품ㆍ장비주는 최근 꾸준한 오름세를 보여 16일에는 일부 조정을 받기도 했다. 하지만 삼성전자, 하이닉스 등이 투자를 늘리고 있는데다 국내 부품ㆍ장비 업체들의 수출문이 이제 막 열리기 시작해 향후 업황 개선 여지가 크다는 평가를 받았다.

이날 국제엘렉트릭이 장중 신고가를 새로 썼고 피에스케이, 테크노세미켐, 이오테크닉스 등도 최근 잇달아 52주 신고가를 갱신하고 있다. 그러나 실적 개선 가능성 등으로 상승 여력은 충분하다는 게 전문가들의 생각이다. 주성엔지니어링, 원익쿼츠, IPS 등에 대해서도 긍정적인 의견이 제시됐다.

휴대폰 부품주는 종목별 차별화가 진행될 것으로 전망됐다. 노근창 한국투자증권 연구원은 “3ㆍ4분기 노키아, 삼성전자, 모토롤라 등 상위 5개사의 세계 시장 점유율이 80%를 넘어섰다”며 “부품 업체들도 과점화에 따른 영향으로 종목별 차별화가 예상된다”고 말했다.

전문가들은 파워로직스, 비에스이 등 세계 상위 5개사에 모두 납품하면서 각각의 시장 점유율이 높은 업체와 상위 4개사에 납품하는 아모텍, 국내사 납품업체 중 각 분야 1위인 인탑스, 코아로직 등을 추천 목록에 넣고 있다.

권성률 현대증권 연구원도 “국내 단말기 제조업체들은 2분기를 저점으로 최악의 국면은 지났지만 아직도 부진한 상태”이라며 “수출 비중이 높은 업체와 각 분야 1위 업체 등으로 투자 종목을 좁힐 것”을 권했다.

LCD 부품ㆍ장비 업체들에는 다소 부정적인 시각이 이어졌다. 전문가들은 “삼성전자 등의 투자 확대는 반도체 분야에 집중된다”며 “내년 1~2분기가 업계 비수기여서 부품 업체들의 단가인하 압력과 장비투자 축소 등에 따른 영향이 우려된다”고 밝혔다.

다만 DMS 등과 같이 해외 고객사 확보에 성공했거나 품목 다변화에 성공한 업체, SFA, 휘닉스피디이, 디에스엘시디 등 실적 개선 가능성을 보이고 있는 업체들은 유망하다는 입장을 보였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >