|

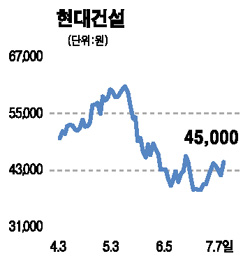

현대건설 주가는 최근 주식시장의 하락과 외환은행의 지분매각 등을 감안할 때 높은 성장 잠재력 대비 저평가된 것으로 판단된다. 2003년 이후 국내부문 수주경쟁력이 회복되고 있으며 해외부문에서 고유가 지속 등으로 2006년까지 중동특수 수혜를 누릴 수 있을 것으로 전망된다. 채권단 보유주식중 1,721만주가 매각 제한에서 해제돼 566만주가 블록딜을 통해 매각, 1,155만주가 물량부담으로 남아있다. 하지만 최초 매각 시점보다 현주가가 약 30% 하락한 상태여서 주식을 매각할 가능성은 높지 않다. 기업신도시와 연결된 서산토지의 실질 자산가치, 이라크 미수금 유입의 확정(2006년 7월 이후 예정), 법인세 감면기간이 연장될 가능성 등도 주가에 긍정적으로 작용할 것으로 예상된다. 워크아웃 졸업과 함께 상대적으로 강화된 수주 경쟁력으로 하반기 이후 본격화될 토목공사(턴키 및 사회간접자본 부문)를 대거 수주할 것이라는 기대감도 부각될 것으로 보인다. 2ㆍ4분기 매출과 순이익은 각각 전년대비 20.3%, 10.6% 증가한 1조2,300억원, 838억원으로 추정된다. 특히 2005년에 확보한 해외수주 2조5,000억원과 1조원 규모의 김포 자체 주택공사가 2분기 실적에 본격 반영되면서 외형성장과 수익성 개선 추세가 지속될 것으로 예상된다. ‘매수’ 투자의견과 함께 6만1,850원의 목표주가를 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >