|

실적 악화와 건전성이 가장 심각한 곳은 서민금융회사다.

구조조정의 터널에서 가까스로 벗어난 저축은행은 올해 실적 악화 및 리스크 상승, 구조조정 등 3중고에 시달리고 있다. 최근 신라저축은행이 영업정지를 맞으며 새 정부 출범 이후에도 저축은행에 대한 상시 구조조정이 지속될 것으로 전망된다. 여기에 부동산 프로젝트파이낸싱(PF) 대출 대신 소액신용대출로 활로를 모색해왔던 저축은행업계가 최근 경기침체 및 자영업자들의 경영환경 악화 탓에 대거 부실 위험에 시달리고 있다.

실제 지난해 말 저축은행업계의 소액 신용대출 잔액은 1조662억원으로 집계됐다. 이는 전년 동기(9,936억원) 대비 7.3% 증가한 수치다. 같은 기간 연체율은 11.1%에서 14.5%로 상승했다.

농협ㆍ신협 등 상호금융권도 저금리 기조가 장기화되며 직격탄을 맞고 있다.

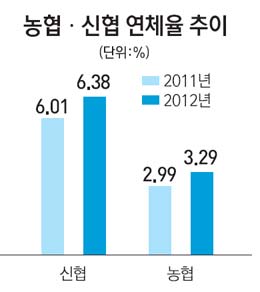

저축은행에 대한 강도 높은 구조조정 여파로 시중 자금이 상호금융권에 몰리고 있지만 정작 돈 굴릴 곳이 마땅치 않은 탓이다. 상호금융의 연체율은 지난 10년간 하락 추세였으나 지난해부터 신협과 농협을 중심으로 상승세로 돌아섰다. 2012년 말 상호금융조합의 연체율은 3.86%이며 이 가운데 신협은 6.38%로 1년 전에 비해 0.37%포인트 올라갔다. 2012년 말 연체율 3.29%를 기록한 농협도 2011년 말보다 0.3%포인트 상승한 수치다.

금융계의 한 관계자는 "저축은행 퇴출에 따른 풍선효과로 상호금융의 자산은 증가했지만 저금리로 자금을 굴릴 곳이 마땅치 않다"며 "자칫 '고위험·고수익' 자산에 투자해 부실자산이 늘고 건전성이 나빠졌던 저축은행 사태가 재연될 수도 있다"며 우려를 표했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >