|

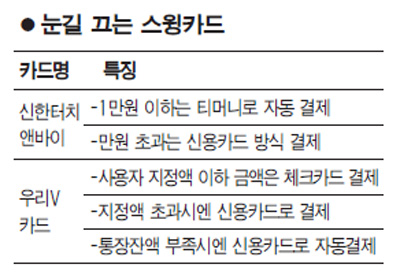

연말정산의 계절이 다가오면서 소비자들의 결제카드 선택이 한층 꼼꼼해져야 할 것 같다. 일반 신용카드의 소득공제 한도는 300만원으로 축소되는 가운데 직불ㆍ선불카드의 소득공제율은 신용카드보다 5%포인트 높은 25%로 상향조정 되기 때문. 이에 따라 신용카드이지만 일정 금액 이하는 직불ㆍ선불카드 결제로 자동이체되는 스윙카드가 주목받고 있다. 8일 금융권에 따르면 현재 출시중인 스윙카드 상품으로는 ‘신한터치앤바이카드’, 우리은행의 ‘우리브이(V)카드’ 등이 꼽힌다. 이중 신한터치앤바이카드는 신용카드와 티머니(선불카드) 기능을 겸비했다. 1만원 이하의 소액은 자동으로 티머니로 결제되고 이를 초과하는 금액일 경우에는 신용카드로 처리되도록 한 것이 이 카드의 특징이다. 티머니 발행사인 한국스마트카드 관계자는 이 상품에 대해 “결제 때마다 사용자가 일일이 신경 쓰지 않아도 카드가 알아서 더 높은 소득공제율이 적용되는 후불카드로 처리해주기 때문에 편리하다”고 설명했다. 우리V카드는 투인원(two-in-one)이라는 스윙기능을 갖고 있다. 이 기능은 사용자가 건당ㆍ일간ㆍ월간 지정액을 결정하면 해당 지정액 이하 금액은 체크카드로 결제되고 이를 넘어서면 자동으로 신용카드 방식으로 처리된다. 아울러 지정액 이하 금액이라도 체크카드 통장 잔액이 부족하면 자동으로 신용카드 방식으로 결제해 사용자가 통장 잔고부족으로 망신을 당하지 않도록 배려했다. 다만 이 같은 스윙카드는 업계의 적극적인 출시 노력 부족으로 상품의 폭이 다양하지 못하다. 한 카드업계 관계자는 “소비자 입장에선 체크카드와 신용카드를 동시에 쓸 수 있는 복합상품이 편리하겠지만 카드사 입장에선 제휴관계와 수수료 마진 등 다양한 이해관계가 걸려 있어 관련 상품을 적극적으로 개발하는 데 부담을 안고 있다”고 설명했다. 스윙카드는 아니지만 덤으로 추가 공제혜택에 버금가는 혜택을 제공하는 신용카드 이벤트도 펼쳐지고 있다. 롯데카드는 이달말까지 ‘연말정산 5% 더 프로젝트’행사를 펼치고 있다. 이 행사는 신용카드 소득공제혜택에서 제외되는 통신요금, 보험료, 국세, 지방세, 후불하이패스, 해외이용금액 등의 5개 항목에 대해 연간 사용액의 최대 5%를 50만원 한도에서 포인트로 돌려주는 이벤트다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >