|

한전KPS가 한국전력의 지분 매각으로 급락했다. 한전 측이 지분 10%를 추가로 매각할 예정이어서 물량 부담이 아직 남은 상황이다.

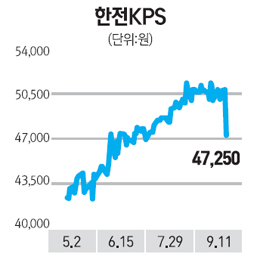

한전KPS는 11일 유가증권시장에서 7.35%(3,750원) 하락한 4만7,250원에 거래를 마쳤다. 거래량은 72만주를 넘어서며 전날의 10배 가까이 급증했다.

한전KPS가 이날 급락한 이유는 한전의 지분 매각에 따른 물량부담 이슈 때문이다. 한전은 보유지분 5%(225만주)를 전날 장 마감 이후 블록딜 형식으로 매각했고 할인율은 3.92%였다. 이번 매각으로 한전은 한전KPS의 보유지분이 기존 75%에서 70%로 줄어들었다. 한전은 지분 매각으로 1,100억원의 자금을 확보했다.

한전은 지난 2008년 10월 발표한 제3차 공기업 선진화 방안에 따라 한전KPS의 지분 10%를 추가로 정리할 계획이다. 한전은 당시 한전KPS의 보유지분을 60%로 줄이겠다고 발표했었다. 윤희도 한국투자증권 연구원은 "한전의 한전KPS 지분 추가 매각은 정해진 시점까지 완료해야 하는 강제 조항이 아니어서 예측이 힘들다"며 "한전KPS가 거래량이 많지 않은 종목이어서 물량이 한번에 쏟아지면 단기 충격이 발생할 것"이라고 설명했다.

한전의 재정 악화가 심해지고 있는 점도 추가 매각에 대한 가능성을 높이고 있다. 한전은 지난 2ㆍ4분기 영업손실이 1조9,563억원으로 지난해 같은 기간(-7,925억원)보다 적자 규모가 145.3% 급증했다. 연료비가 30.1% 가량 증가한 것에 비해 전기요금이 평균 4.9% 인상되는 데 그쳐 역마진이 심해진 것이다. 한전 측은 "이번 매각대금으로 차입금을 상환할 경우 연 52억원의 이자비용을 절감할 수 있다"며 "한전KPS의 지분 추가매각과 관련해서는 시장 상황을 봐서 결정할 것"이라고 설명했다.

다만 한전KPS의 펀더멘털에는 문제가 없어 중장기 주가 전망은 밝은 것으로 진단되고 있다. 박용희 토러스투자증권 연구원은 "한전KPS는 올해 원전설비 부문의 매출 증가와 해외사업 확대 등으로 실적의 증가추세가 뚜렷하다"며 "올해 매출과 영업이익이 지난해보다 각각 11.7%, 14% 증가한 1조336억원, 1,480억원에 이를 것"이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >