| | 인지도가 높은 소수의 대형 헤지펀드로 자금이 몰리면서 운용사들은 대형 투자은행이나 자산운용사의 투자를 유치하는 등 '몸집 불리기' 에 나서고 있다. 관광객들이 세계 최대 금융중심지 뉴욕 월스트리트의 상징물인 청동 황소상을 배경으로 기념촬영을 위해 모여 있다. /뉴욕=서은영기자 |

|

따가운 햇살이 내리 쬐던 지난 9일 오후 미국 뉴욕 센트럴파크 부근 미드타운으로 발걸음을 향하던 중 한국에서 들었던 얘기가 문득 떠올랐다. 헤지펀드들이 대형 투자은행(IB)에 지분을 많이 넘기고 있다는 내용이었다. “왜 그럴까.” 이런 의문을 가지고 미리 약속을 잡았던 헤지펀드 하이브리지 캐피털 본사를 찾았다.

하이브리지 캐피털은 운용자산규모가 290억달러에 달하는 초대형 헤지펀드지만 뮤추얼펀드 명가인 JP모건에셋매니지먼트에게 지분 100%를 넘긴 곳이다. 우선 왜 지분을 넘겼는지 마크 D. 안드레아 하이브리지 법인영업부문 헤드(전무)에게 물어봤다. 안드레아 전무는 “JP모건 에셋매니지먼트와 전략적 파트너십을 맺으면서 회사 운영시스템을 체계화하고 투자자들에게는 높은 신뢰감을 얻을 수 있었다”며 “JP모건은 대체투자 상품 라인업을 보강하고 하이브리지는 JP모건을 통해 헤지펀드 스타일의 공모펀드(UCITs펀드)를 선보이며 고액자산가가 아닌 일반 투자자들에게까지 인지도를 높이고 있다”고 설명했다.

운용규모 면에서 세계 30위권에 속하는 요크캐피털에서도 이와 비슷한 답변을 들을 수 있었다. 요크캐피털 역시 지난해 유럽계 IB인 크레디트스위에 지분 일부를 매각한 바 있다. 제임스 다이난 요크캐피털 회장은 “(크레디트스위스로의 지분 매각은)아시아, 브라질 등 요크캐피털이 덜 알려진 신규시장에서 새로운 고객을 유치하는 데 도움이 될 것”이라며 “최근 들어 글로벌 IB들이 헤지펀드 지분인수에 관심이 많아졌고 내가 알고 있는 사례만 12건이나 된다”고 덧붙였다. 글로벌 IB와의 제휴가 신규 시장 진입의 물꼬를 트게 하는데 도움을 줄 수 있고 이것이 사업 확장의 계기로 작용할 수 있다는 의미다.

수 십 조원의 뭉칫돈을 굴리는 세계 굴지의 헤지펀드들이 이처럼 IB와 ‘피를 섞는’ 이유는 뭘까.

그것은 지속적인 비즈니스를 위해서는 헤지펀드의 대형화가 선택이 아닌 필수가 됐기 때문이다. 펀드 규모가 크다는 것은 그 만큼 오랜 기간 안정적으로 운영됐다는 의미고 2008년 금융위기와 같이 환매가 집중된 시기에도 고객 이탈 없이 성장을 이어갈 수 있었다는 것을 의미한다. 대형사로만 돈이 몰리는 쏠림현상이 갈수록 심화되는 것도 이 때문이다.

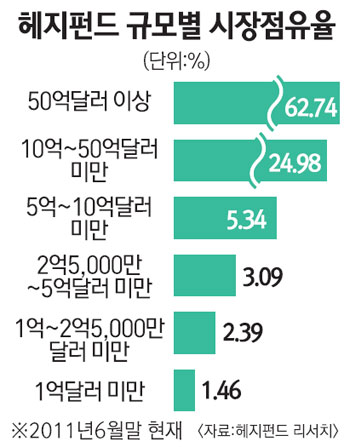

헤지펀드 리서치 기관인 HFR이 집계한 자료에 따르면 6월말 기준 운용자산 10억달러 이상 회사의 수는 전체의 16.7%에 불과하지만 이들이 전체 헤지펀드 운용자산의 87.72%를 굴린다. 소수의 대형 헤지펀드가 시장을 독점하는 ‘승자 독식의 법칙’이 이 시장에서도 통하고 있는 것이다.

이 때문에 헤지펀드들은 사업을 확장하기 위해 모든 힘을 쏟고 있다. 이벤트 드리븐 전략을 주로 사용하는 알라딘캐피털이 좋은 예다. 2007년 운용자산이 200억달러에 달했던 알라딘캐피털은 글로벌 금융위기로 자산규모가 절반 이상 줄자 위기 돌파의 수단으로 고객층 다변화 카드를 들고 나왔다. 이전까지 고객층의 100%가 기관투자자였다면 2008년 크레딧 관련 상품을 출시하면서 고액자산가와 패밀리오피스 등으로 고객군을 다변화한 것이다.

대형화를 위해 한 헤지펀드가 다른 펀드의 지분을 인수한 사례도 있다. 실제로 하이브리지는 JP모간 에셋매니지먼트를 통해 지난해 브라질의 이머징투자 전략 헤지펀드인 가베아(Gavea) 지분 55%를 인수했다. 안드레아 전무는 “앞으로 이머징 마켓 투자가 유망할 것으로 보고 사업을 확장한 것”이라며 “1992년 당시 하이브리지는 차익거래 전략의 싱글 헤지펀드 운용사로 출발했지만 이제는 투자자들의 요구에 맞춰 다양한 상품 라인업을 구축해 사업영역을 확장하고 있다”고 설명했다.

헤지펀드가 덩치를 키우는 이유는 이 뿐만이 아니다. 다이난 요크캐피탈 회장은 “크레디트스위스의 지분투자로 장기간 안정적으로 운영되는 회사라는 인식을 투자자들에게 심어줄 수 있었다”고 강조했다. 헤지펀드가 IB와 손잡고 사업영역을 확대하는 등 덩치를 키우면서 회사 운영의 안정성을 높이고 고객들의 신뢰를 높일 수 있었다는 얘기다.

스캇 맥도날드 알라딘캐피털 리서치부문 헤드(전무)는 “덩치를 키우면서 고객의 신뢰를 쌓으면 급격한 환매에 대한 두려움 없이 일관된 전략으로 돈을 굴릴 수 있고 이 때문에 고객도 매니저를 신뢰하게 된다”고 강조했다. 대형화→고객신뢰 확보→안정적 투자→신뢰도 상승의 선순환 구조가 만들어진다는 얘기다.

최근 헤지펀드 업계에서 유행처럼 번지고 있는 변화가 또 한가지 있다. 바로 헤지펀드에 회사 자금이나 매니저 개인 자금을 직접 투자하도록 하는 것이다. 일부 재간접 헤지펀드 운용사들은 편입 대상 펀드의 절대 기준으로 매니저나 회사가 직접 펀드에 자기 돈을 투자하고 있는지 여부를 따지기도 한다. 케이 히 블랙록 대체투자부문 이사는 “헤지펀드는 전통적 투자자산인 주식ㆍ채권 등과 달리 변동성이 높아 매니저의 운용에 대한 충실도가 매우 중요하다”며 “매니저가 해당 헤지펀드에 지분을 가지고 있을 경우 투자자 입장에서 더 신뢰할 수밖에 없다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >