|

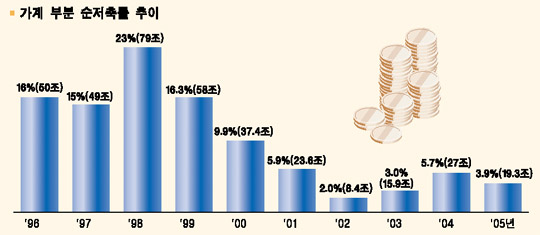

지난해 2ㆍ4분기 이후 본격화됐다고 평가되는 경기 회복세가 1년도 채우지 못하고 허망하게 끝나는 게 아니냐는 우려가 나오고 있다. 올 2ㆍ4분기를 경기 정점으로 다시 내리막길로 들어설 것이라는 걱정이다. 정부는 “더블딥(일시 상승 후 재하강)은 없다”고 주장하지만 민간에서는 2ㆍ4분기를 경지 정점으로 보는 시각이 빠르게 확산되고 있다. 환율급락, 유가 고공행진, 금리상승 등 ‘트리플 악재’가 현실화하고 있는데다 소비와 투자회복이 늦어지면서 이른바 ‘유효 수요’가 경기상승을 이끌어갈 만큼 탄탄하지 못하다는 게 증명되고 있기 때문이다. 경기 정점 논란이 불거지면서 정부가 자신했던 5% 성장이 또 한번 신기루처럼 사라질지 모른다는 전망까지 나오고 있다. 경제 돌아가는 모양새가 영 고약한 게 아니다. ◇단축된 회복 사이클=외환위기 이후 우리나라의 경제성장 주기는 매우 짧아졌다. 회복은 짧고 바닥은 긴 전형적인 침체의 모습을 이어왔다. 지난 3월 말과 4월 초 들어 발표된 각종 지표들은 이 같은 상황이 다시 재연될 것임을 보여주고 있다. 지난해 하반기 이후 줄곧 상승곡선을 그려 왔던 산업활동동향과 소비자전망지수 등이 한꺼번에 적신호를 보내고 있는 것이다. 정문건 삼성경제연구소 전무는 “환란 후 우리 경제 회복세가 1년을 넘긴 적이 없다”며 “지금도 1년 넘게 회복을 유지시켜줄 요인을 찾기 힘들다”고 진단했다. 이런 모습은 경기순환 모형을 보여주는 분기별 성장률에서 확연하게 드러난다. 전분기 대비 경제성장률(계절 조정치)은 지난해 1ㆍ4분기 0.53%에서 2ㆍ4분기 1.45%로 올라선 후 3ㆍ4분기 1.61%, 4ㆍ4분기 1.64% 등으로 꾸준히 상승곡선을 그려왔다. 이변이 없는 한 올 1ㆍ4분기도 1.6%를 넘어설 전망이다. 연률로 따지면 6~7% 수준에 이르는 고공 비행이다. 전년 동기와 비교한 성장률도 지난해 1ㆍ4분기 2.7%를 기록한 이후 3.2%, 4.5%, 5.3% 등으로 오름폭을 키워왔다. 이미 정부 관계자들의 입에서는 이 같은 수치를 가지고 국민을 흥분시킬 준비를 하고 있다. 그러나 정작 관심은 그 같은 성장세가 2ㆍ4분기까지 이어질 것이냐에 모아지고 있다. 배상근 한국경제연구원 연구위원도 “내수 회복을 견인할 뚜렷한 동력이 없다”며 “경기 정점이 너무 빨리 왔고 1ㆍ4분기나 2ㆍ4분기가 정점일 가능성이 높아졌다”고 설명했다. 설령 2ㆍ4분기에 상승 속도를 이어가더라도 3ㆍ4분기 이후에는 하락세로 돌아설 수밖에 없다는 논리다. 정문건 전무도 “2ㆍ4분기가 꺾일 고비인데 이때가 꺾일 타이밍인 것은 맞다”고 설명했다. ◇소비와 거시변수의 악순환 고리=지표상 발견되는 이 같은 우려감은 미시 지표들과 거시 환경을 들여다볼 때 더욱 뚜렷해진다. 재정경제부의 한 관계자는 최근의 저축률 추이를 지켜보라고 말했다. 가계 부분의 순저축률(가처분소득에서 순저축이 차지하는 비중, 순저축은 총 저축액에서 자동차 등 감가상각분 제외한 것)은 98년 23%에서 99년 16.3%로 떨어진 후 2000년 9.9%, 2001년 5.9%, 2002년 2.0%, 2003년 3.0%, 2004년 5.7%에 이어 지난해에는 3.9%로 역시 바닥을 헤맸다. 환란 전 10~20%를 꾸준히 유지하던 것이 최근에는 3~5% 정도의 낮은 수준으로 정착해버린 셈이다. 저축률 하락현상은 가계가 소비를 많이 해서가 아니라 저축할 여력이 없어졌기 때문으로 보는 게 더 정확할 듯 하다. 국민경제의 총 유효수요를 결정하는 두 날개(가계 소비+기업 투자)가 부러진 채 여전히 상처를 치유하고 있는 단계라고 보면 된다. 문제는 유효수요의 부진상황이 최근의 거시환경과 맞물려 악순환을 연출하고 있다는 점에 있다. 환율하락은 기업의 채산성 악화와 연결돼 투자부진을 낳고 유가상승은 교역조건 악화로 이어져 가계 부분의 실질소득을 떨어뜨려 소비회복에 제약 요인으로 작용하기 때문이다. 결과적으로 소비 부분에서 회복이 채 되기도 전에 내리막길을 걷는 더블딥이 연출될 것이라는 우려도 바로 이 같은 제반 상황을 바탕에 깔고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >