|

이달까지 계속되고 있는 공시이율 하락은 보험사의 위기감을 극적으로 웅변한다.

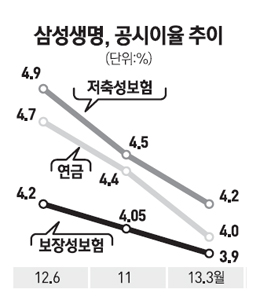

저성장ㆍ저금리 기조와 맞물려 보험사들이 가장 먼저 초점을 맞추고 있는 것이 바로 공시이율 인하다. 새 정부 들어 보험료 단속이 심해질 것이 확실시되는 형편인 만큼 보험사 입장에서는 금리 부담을 낮추는 것만큼 화급한 것은 없다. 특히 이번에 공시이율을 3%대로 낮춘 삼성생명을 비롯해 대형사들은 과거 외형 확장기에 고정금리 상품을 많이 팔았다. 오히려 중소형사보다 대형사가 저금리 부담이 클 수 있다는 얘기다.

김해식 보험연구원 연구위원은 "저금리 대책 가운데 1순위로 꼽히는 게 바로 부채의 구조조정"이라며 "30%대까지 추락한 보장성보험의 비중을 늘리고 부채 규모가 큰 저축성보험을 줄이는 것이 핵심이지만 말처럼 쉽지 않은 상황에서 일단 금리 부담을 낮추려면 공시이율을 내려야 한다"고 지적했다.

보험사 입장에서는 물가상승률에도 못 미치는 금리 탓에 자산운용수익이 형편없이 떨어지고 있고 금융 당국의 과세 강화까지 겹쳐 시중자금이 저축성보험 등 공시이율형 상품으로 쏠리고 있어 이율을 낮춰서라도 자금의 물꼬를 다른 상품으로 돌릴 필요가 있다.

특히 이번 결정에는 4월부터 공시이율 제도가 바뀌는 점이 적잖이 작용한 것으로 보인다.

이달까지 공시이율은 지표금리와 운용자산수익률 등으로 만들어진 산출공식에 따라 나온 값에 보험사들이 자율적으로 ±20%를 가감한 범위 내에서 최종 결정하도록 돼 있다. 가령 산출공식에 따라 1%가 나왔다면 0.8~1.2% 중에서 보험사가 선택할 수 있다. 하지만 다음달부터는 보험사 재량 범위가 ±10%로 줄어든다. 이달까지 이어진 가파른 공시이율 하락에는 재량권이 더 있을 때 되도록 이율을 낮추려는 보험사의 판단이 깔려 있다는 것이다.

4월 확실시되는 표준이율 인하로 책임준비금을 더 쌓아야 하는 보험사의 입장도 반영됐을 가능성이 크다. 표준이율이란 보험사가 보험금을 주기 위해 확보한 돈(책임준비금)에 붙는 이율로 시장금리를 반영한 특정 산정공식에 따라 매년 4월 조정된다.

보험사로서는 표준이율 인하로 당장 보험료를 올리고 싶은 마음이 굴뚝같지만 박근혜 정부 출범과 동시에 보험료를 올리기는 부담스럽다. 실제로 보험사들은 표준이율이 내려도 당장 다음달부터 보험료를 인상하지는 않을 것이라는 입장을 공공연히 밝히고 있다. 그런 관점의 연장선에서 당국에 미운 털이 박힐 위험부담이 큰 보험료 인상보다는 금리 부담을 낮출 요량으로 공시이율 인하카드를 꺼내 들었을 개연성이 있다.

하지만 6일부터 은행들이 4%대 금리의 재형저축 판매에 나선다는 점을 감안하면 이번 보험사의 결정은 다소 의외인 측면도 없지 않다. 가입 규모나 대상에 제한이 있는 재형저축과 저축성보험을 포함한 공시이율형 상품의 주력 고객층이 다르다 해도 단기적으로는 재형저축과의 경쟁이 불가피한 탓이다. 업계 관계자는 "역으로 보면 저금리에 대한 생보사의 위기감과 부담이 그만큼 크다는 의미 아니겠냐"며 "저축성보험도 3% 진입이 멀지 않았다"고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >