|

|

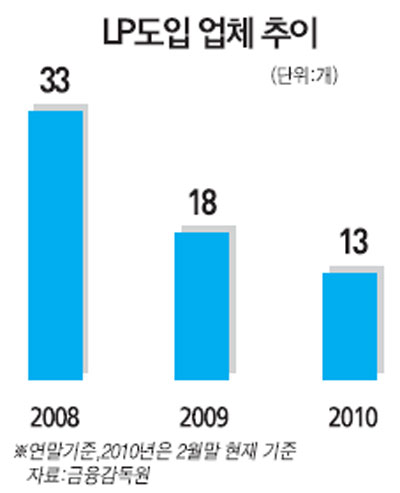

매매가 부진한 종목의 거래활성화를 돕기 위해 도입된 유동성공급자(LPㆍLiquidity Provider)제도가 겉돌고 있다. 지난 2008년 이 제도가 처음으로 도입될 때만 해도 33개 상장사가 LP계약을 맺고 거래활성화를 꾀했지만 올해는 5개사가 계약을 해지한데다 새로 도입계약을 맺은 곳은 한 곳도 없는 실정이다. 28일 금융감독원에 따르면 올 들어 로엔ㆍ유성티엔에스 등 코스닥 상장사 5곳이 기존의 LP 계약을 해지한 반면 새롭게 도입한 업체는 단 한 곳도 없다. 이에 따라 이날 현재 LP도입 업체는 13곳으로 지난해 말(18곳)보다 오히려 줄어들었다. LP제도란 거래 부진 종목이 매수ㆍ매도 호가 차이가 커 거래가 이뤄지지 않을 때 해당 상장사가 부담한 자금으로 증권사가 차이를 조정한 호가를 제시함으로써 거래 활성화를 유도하는 제도다. 도입 첫 해 33개 업체가 LP계약을 맺으며 활성화 되는 듯 했지만 2년 만에 도입업체가 절반 이하로 급감했다. 특히 일부 상장사들은 LP제도의 실효성을 못 느낀다는 이유로 도입을 꺼리고 있다. 지난 1월 LP계약을 해지한 업체의 한 관계자는 “LP도입 후 거래량 증가 효과가 크지 않아 재계약을 하지 않았다”고 밝혔다. 또 다른 한 코스닥상장사의 대표이사는 “거래량이 적어 고민이지만 주변 업체로부터 LP제도가 비용(1년간 1,000만~2,000만원)대비 효과가 크지 않다고 해 LP계약을 검토하지 않고 있다”고 설명했다. 반면 신민상호저축은행 등 LP도입으로 유동성 증가 효과를 봤다는 업체들도 적지 않다. 결국 LP제도의 실효성을 좀 더 높이고 도입 효과를 적극 홍보해 유동성이 낮은 종목들의 LP가입을 독려해야 한다는 지적이 나오고 있다. 증권업계의 한 관계자는 “상장사들이 LP가입의 효과를 피부로 느끼고 스스로 가입하게 끔 하는 유인책이 필요하다”며 “업체 스스로도 낮은 유동성을 개선해야 한다는 인식을 해야 한다”고 말했다. 채남기 한국거래소 코스닥매매제도팀장은 “LP제도 도입의 효과가 기업별로 다르게 나타나는 게 사실”이라며 “LP의 유동성 증대 효과를 보다 높이기 위한 제도 개선 방안을 마련 중”이라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >