|

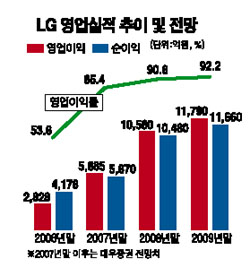

LG가 자회사들의 실적호전으로 대대적인 이익개선이 이뤄질 것으로 전망됐다. 대우증권은 13일 보고서에서 “자회사들의 실적호전으로 LG의 올해와 내년 영업실적이 크게 좋아질 것”이라며 LG에 대해 ‘매수’ 투자의견을 유지하고 목표주가를 5만7,000원으로 16% 상향 조정했다. 최용구 대우증권 애널리스트는 “주요 자회사인 LG전자를 비롯, LG화학ㆍLG텔레콤ㆍLG생명과학ㆍLG생활건강의 실적개선으로 올해 순이익이 41% 증가하고 내년에는 79% 늘어날 것”으로 내다봤다. 최 애널리스트는 이어 “특히 LG전자는 올해 128%, 내년 131%의 순이익 증가세를 통해 실적개선을 주도하고 LG필립스LCD는 흑자전환, LG데이콤은 올해 세전 순이익이 55% 늘어날 것으로 예상된다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >