|

서울 삼성동 부지 매각의 대박을 터뜨린 한국전력이 지속적인 실적개선 기대감에 힘입어 거침 없는 상승세를 이어가고 있다.

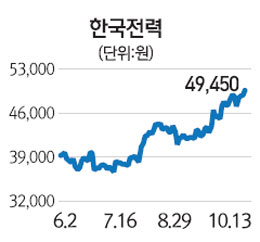

13일 한국거래소에 따르면 한국전력은 이날 유가증권시장에서 전 거래일 대비 1.54%(750원) 오른 4만9,450원에 거래를 마쳤다. 한국전력은 이날 장중 한때 5만원을 넘어서며 52주 신고가를 새로 썼다. 한국전력이 장중 5만원을 돌파한 것은 1999년 7월 이후 15년 만이다.

한국전력의 상승세는 3·4분기 실적개선과 배당증가에 대한 기대감이 원동력으로 작용하고 있다. 이날 신영증권은 한국전력의 3·4분기 영업이익이 시장 예상치(2조7,040억원)를 16%가량 웃도는 3조1,364억원을 기록할 것으로 전망했다. 영업이익 3조원대는 분기 기준으로 사상 최대 기록이다. 이에 따라 목표주가도 기존 5만3,000원에서 5만9,000원으로 상향 조정했다.

한국전력 실적개선의 직접적 요인은 원전 이용률과 전력판매 증가 등이다. 3·4분기 한국전력의 석탄 투입 단가는 석탄 소비세 과세로 전년 동기 대비 15.9% 증가한 톤당 11만200원으로 추정되지만 같은 기간 원전 이용률이 76.6%에서 87%로 늘어나며 전체 연료비는 크게 감소할 것으로 예상된다. 또 전력판매 수입도 지난해보다 8.5% 증가하고 판매량 역시 1.4% 늘어날 것으로 전망된다.

예상을 훨씬 웃도는 가격에 매각된 삼성동 부지 효과도 한국전력의 실적개선과 배당확대에 긍정적인 요소로 꼽힌다. 지난달 현대차 컨소시엄은 삼성동 한전 부지를 당초 예상을 뛰어넘는 10조5,500억원에 매입한 바 있다. 삼성동 부지매각으로 한국전력의 부채 비율은 200%에서 170%까지 줄어들 것으로 기대되고 있다.

강동진 HMC투자증권 연구원은 "한국전력은 부채 비율 감소로 내년까지도 안정적인 실적을 낼 것으로 보이며 이에 따른 주주 가치가 상승할 것"이라며 "배당금은 연결이익 기준으로 보통 30% 정도의 배당을 하는데 올해에는 1,000~1,200원 선이 될 것"이라고 분석했다.

황창석 신영증권 연구원은 "환율상승 등 변수는 있지만 주가는 최소한 내년까지는 상승세를 탈 것"이라며 "한국전력만큼 실적과 배당에 대한 기대감이 큰 종목도 없다"고 말했다. 황 연구원은 이어 "삼성전자 등 시가총액 10위 안에 드는 종목들이 최근 급락하고 있는 상황에서 마땅한 대안이 없다"며 "이런 추세를 내년까지 예상한다면 한국전력 주가의 방향성은 우상향"이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >